23. 09. 2008 Распечатать Российские компании все чаще сталкиваются с проблемой налогообложения дивидендов, полученных от своих «дочек», расположенных в Казахстане. В чем заключаются сложности, и как дочерние компании могут снизить налоговое бремя, рассматривается в данной статье.

Термин «дивиденды» означает доход от акций, долей учредителей, прав или сертификатов на участие в прибыли. Исключение составляют долговые требования. Если организация и инвестор являются российскими резидентами, то налогообложение дивидендов осуществляется в соответствии с российским законодательством. Однако если инвестор — иностранец, то российская компания может столкнуться с определенными трудностями при налогообложении дохода. Рассмотрим вопрос о налогообложении дивидендов, полученных от казахстанских компаний, с точки зрения Налогового кодекса между Россией и Казахстаном от 18 октября 1996 года. .

Характеристика ТОО

Дочерние компании, осуществляющие деятельность в Казахстане, при расчете налогов должны руководствоваться Кодексом Республики Казахстан «О налогах и других обязательных бюджетных платежах». Дивиденды по ОВС признаются как часть чистой прибыли, распределяемой между участниками. Размер чистой прибыли, направляемой на выплату дивидендов, определяется общим собранием участников ОВС. Чистый доход ОВС или чистая прибыль — это разница между налогооблагаемым доходом и обязательствами по подоходному налогу ОВС. Корпоративный подоходный налог в Казахстане аналогичен российскому корпоративному подоходному налогу, который составляет 30 %. Налогооблагаемый доход включает все виды доходов, которые были получены ОВС в течение года, и определяется как разница между доходами компании и налоговыми льготами (расходами), предусмотренными казахстанским налоговым законодательством. Как правило, все расходы, понесенные дочерней компанией в ходе ее хозяйственной деятельности, могут быть приняты к вычету. Дочерняя компания несет ответственность за своевременное и полное удержание налогов и их перечисление в государственный бюджет. В Казахстане к доходам в виде дивидендов применяется ставка 15% (статья 180 Налогового кодекса Республики Казахстан). Следует отметить, что при расчете налога на дивиденды, наряду с НК РК, необходимо также учитывать соглашения об избежании двойного налогообложения. Согласно правилам НК РК, международные договоры играют важную роль при налогообложении доходов.

Важно отметить, что налог, уплаченный за рубежом, может быть вычтен из суммы, выплачиваемой в Россию, но не должен превышать сумму российского налога, исчисленного с этого дохода.

Налогообложение в России дивидендов, выплачиваемых казахстанскими дочерними компаниями

Согласно Налоговому кодексу, действующему в России, при определении налоговой базы по налогу на прибыль учитываются дивиденды, полученные российскими организациями за рубежом. Этот доход учитывается в полном объеме с учетом расходов, произведенных как в России, так и за рубежом (ст. 311 Налогового кодекса РФ, ст.). Если дивиденды выплачивает иностранная компания (в нашем случае — Казахстан), то они облагаются по ставке 9% (подпункт 2 пункта 3 статьи 284 Налогового кодекса РФ). Россия и Казахстан подписали соглашение от 18 октября 1996 года об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (ратифицировано Федеральным законом № 74 ФЗ от 28 апреля 1997 года). В некоторых случаях международные договоры могут даже освободить дивиденды от удержания налога у источника. В нашем случае материнская компания может применить правила договора. Это позволяет снизить ставку подоходного налога, удерживаемого у источника выплаты в Казахстане (статья 23, пункт 2 Конвенции). В то же время налоги, уплаченные за рубежом, могут быть вычтены из сумм, выплаченных в России (статья 311 Федерального налогового кодекса РФ). В России налоговые вычеты по дивидендам, выплаченным за рубежом, возможны только при наличии соглашения об избежании двойного налогообложения. Для этого в российскую организацию должны быть представлены документы, подтверждающие уплату налога в Казахстане

Например, российская материнская компания владеет 100% акций казахстанской компании EIA. Размер участия составляет менее 500 млн рублей. В 2007 году ТОО получило чистую прибыль (прибыль, оставшуюся после уплаты налога на прибыль) в размере 1 млн рублей. Материнская компания не имеет других доходов и не выплачивает дивиденды. Россия и Казахстан подписали соглашение об избежании двойного налогообложения, поэтому учреждения применяют соответствующие правила. При выплате дивидендов российским компаниям в Казахстане налог на прибыль удерживается у источника по ставке 10%. Сумма налога, подлежащая удержанию, составляет 100 000 рублей. В России сумма налога на прибыль, подлежащая удержанию, составляет 81 000 рублей. [(1 000-100 000) x 9%]. Поскольку сумма, выплаченная в Казахстан, больше суммы, выплаченной в Россию, налог должен быть уплачен.

_. Кумаритов, финансовый директор ООО «БазэлЦемент».

Корпоративный подоходный налог в Казахстане 2026: ставки, правила и изменения

На портале «Open Nap» опубликованы планы нового Налогового кодекса Республики Казахстан, который вступит в силу с 1 января 2026 года.

Среди основных изменений предусмотрены:

1) внедрение «сервисного подхода» в систему налогового менеджмента — «легкой поддержки» на всех этапах жизненного цикла бизнеса, от регистрации налогоплательщика до закрытия. Применение налоговыми органами уведомительных процедур вместо проверок и карательных мер,

2) Реформа специальных налоговых операций (СПО) — сокращение их количества и изменение условий применения.

3) Уменьшение налоговой отчетности — отмена расчета текущих платежей по налогу на недвижимость и земельному налогу,

4) Снижение сборов, пошлин, платежей и сборов:

5) обязательства по уплате налогов в пределах суммы задолженности

6) обязательная регистрация в реестре налогоплательщиков НДС, применяемая ЕФА; и

7) пересмотр классификации СУР по видам деятельности (классификация налогоплательщиков в рамках одной отрасли и применение дифференцированных мер налогового контроля в рамках каждого риска)

процесс уплаты НДС при импорте со ставкой НДС 12%; метод зачета,

процесс уплаты НДС при импорте со ставкой НДС 12%; метод зачета,

10) Снизить социальные налоговые коэффициенты — 6%,

11) увеличить коэффициент КПН для банковского сектора и игорного бизнеса — 25%; и

12) вводится механизм очистки неактивных налогоплательщиков без судебных или иных решений.

Подробнее ознакомиться с планом Налогового кодекса и оставить свои комментарии вы можете по ссылке.

Повышение корпоративного налога, отмена ВОСМС и ОПВР. Каким видят новый Налоговый кодекс в Минфине

Правительство рассматривает возможность повышения ставки налога на прибыль до 25 %, отмены взносов на ОСМС для работников и обязательных пенсионных взносов работодателей (ОПС). Об этом «Курсив» узнал из презентации некоторых положений новых планов налогового законодательства, доступных изданию.

Ранее министр финансов Мади Такиев заявил, что планы по новому налоговому законодательству должны быть представлены в Мажилис до 15 мая. Однако документ так и не был представлен депутатам.

Позже, на встрече, организованной Mybuh. KZ, вице-президент КДГ Жаныбек Нуржанов заявил, что подготовка к принятию налогового закона находится на завершающей стадии. По его словам, в сентябре 2026 года представители КДГ должны направить документ в парламент. С июня 2026 года начнется работа по уточнению положений кодекса. Он заявил, что перечисленные ниже правила Курсива не являются окончательной версией, но все равно будут приняты во внимание.

Рекомендуется установить следующие коэффициенты КПН

В результате в бюджет поступает 2,4 триллиона тенге в год. Сегодня общий КПН составляет 20 %, а доход от реализации продукции собственного производства — 10 %.

Предлагается сохранить порядок уплаты обязательных пенсионных взносов (ОПВ). Для целей исчисления подоходного налога для физических лиц оговорка распространяется только на ОПВ и стандартную скидку 30 МРП (в настоящее время 14 МРП).

При этом учитывается возможность отмены социального налога. В этом случае потери бюджета компенсируются увеличением коэффициента КПН.

В качестве альтернативы может быть отменен обязательный пенсионный взнос работодателя (ОПВР). По совпадению, это установлено к началу 2026 года. Выплаты производятся работодателю.

В государственные фонды социального страхования можно ввести один платеж по ставке 9% (4,5% — 4,5%) от расчетного взноса работодателя.

Таким образом, взнос работника уменьшается с 14,6 % до 9 %, работодателя — с 19,3 % до 15,7 %. В целом в бюджет поступает 2,9 триллиона кзт.

Возможность увеличения ставки налога на недвижимость на общую сумму 450 000 миллионов долларов США, автотранспортные средства — таможенной стоимостью более 75 миллионов тенге.

Предлагается ввести дополнительный специальный налог на дорогой алкоголь стоимостью 500, 000 тенге за литр, сигары (10, 000 тенге за сигару, дорогие корабли, самолеты).

Рекомендуется освободить пенсии граждан Казахстана (убыток — 4,1 млрд. тенге) и налогообложение доходов физических лиц от мобильных операций, чтобы обеспечить баланс между положительным и отрицательным приростом стоимости.

Также предлагается определить лиц, занимающихся частной профессиональной деятельностью, как не подлежащих налогообложению, и применять налоговые ставки к транспортным средствам в зависимости от срока их использования (10-20 лет — 0,7-0,5 за 20 лет).

Кроме того, рассматривается возможность установления льготной ставки в размере 5% на дивиденды для резидентов Казахстана, исключая все существующие льготы (акции, относящиеся к Kase, и акции AIX с максимальной суммой 30 000 MRPs).

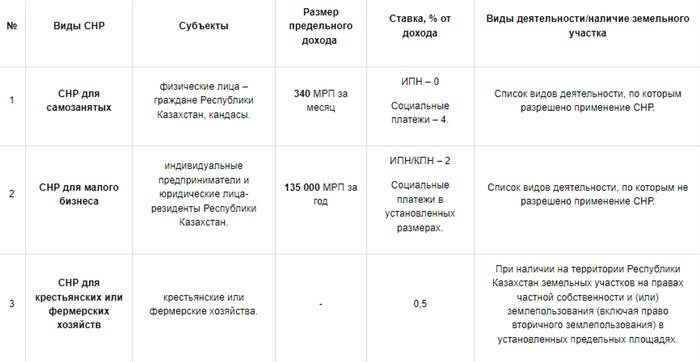

В настоящее время рассматривается возможность установления трех специальных налоговых режимов

Новые и исключенные специальные налоговые режимы с 2026 года

Налоговый кодекс Республики Казахстан предусматривает существенные корректировки специального налогового режима (СТР). Основная корректировка связана с тем, что в 2026 году будет включен новый режим и исключен существующий.

Предпринимателям на СНР рекомендуется вести бухгалтерский и административный учет на 1С:Фреш. Облачная 1С имеет множество преимуществ: не нужно содержать сервер, не нужно подключаться к локальному компьютеру, а стоимость доступна.

Она устанавливает 1С-обменники, внешние государственные ворота (ИБС, виртуальный склад), CRM-системы и работает на windows.

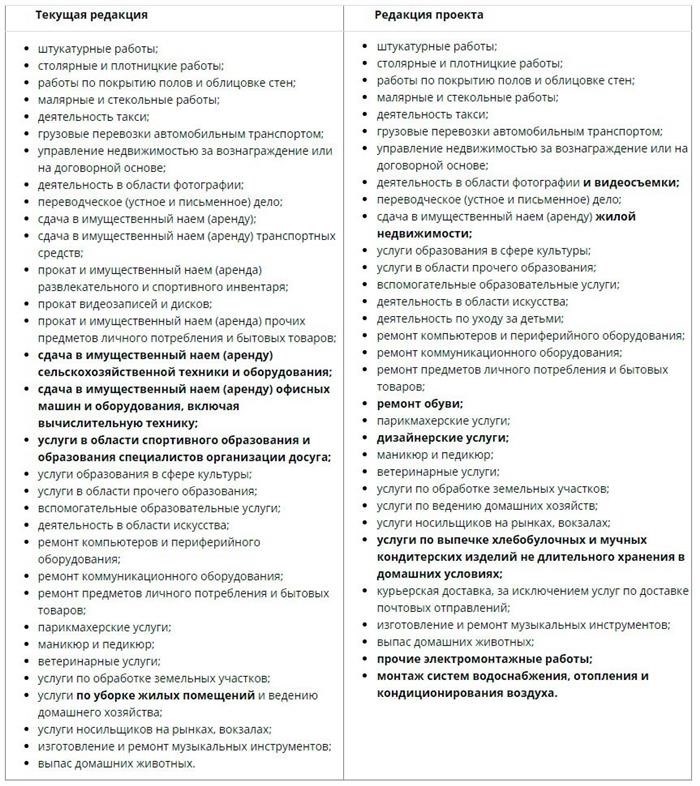

Исключенные и новые специальные налоговые режимы

С последующих лет из-под действия Налогового кодекса исключены следующие СНР.

Кроме того, со следующего года в исключаемые позиции вводятся следующие SNR

В раздел 702, посвященный общим положениям, добавлена простая таблица, содержащая общие требования для всех специальных налоговых режимов.

Рассмотрим подробнее требования и условия, при которых вводятся новые налоговые режимы.

Специальный налоговый режим для самозанятых

Специальные налоговые режимы для самозанятых лиц могут применяться при соблюдении следующих условий (§ 705 Налогового кодекса)

Лицензионный перечень аналогичен перечню, применяемому для ИП по патентам и ИП со специальными мобильными приложениями.

В дополнение к вышеуказанным условиям для самозанятых ИПД регулируется процедура подачи заявления (раздел 706 Налогового кодекса).

— Доходы отражаются в специальном регистре мобильного приложения на основании проверок этого приложения и информации о доходах из других источников.

— При отсутствии интернета доход фиксируется в простой форме, разработанной самим налогоплательщиком, с указанием конкретной информации (дата, название операции, сумма операции, общая сумма за день),

Физические лица, на которых распространяется режим налогообложения фрилансеров, освобождаются от уплаты подоходного налога (статья 707 Налогового кодекса) с доходов, полученных в рамках данного режима. Социальные выплаты исчисляются и выплачиваются в соответствии с Социальным кодексом Республики Казахстан и Законом Республики Казахстан «Об обязательном социальном медицинском страховании».

Самозанятые лица, применяющие данный режим налогообложения, могут предоставить оператору онлайн-платформы согласие на удержание и возмещение подоходного налога с физических лиц и социальных выплат (статьи 707 и 708 Налогового кодекса). Оператор выступает в качестве налогового агента. Это означает, что подоходный налог удерживается по ставке 0%, применяемой к объектам налогообложения в соответствии с пунктом 2 статьи 694 Налогового кодекса, и уплачивается не позднее 15 числа следующего месяца. . В соответствии с социальными нормами и Законом Республики Казахстан «Об обязательном социальном и медицинском страховании» социальные платежи удерживаются оператором и выплачиваются в установленные законом сроки.

Информация о доходах и вычетах передается в налоговые органы и отражается в мобильном приложении для самозанятых.

Специальный налоговый режим для малого бизнеса

ИПД МСП — это новый налоговый режим, который заменяет ИПД на основе упрощенной системы налогообложения розничной торговли и ИПД.

Этот статус характеризуется специфическими особенностями (разделы 709, 710 и 713 Налогового кодекса):

— Юридические лица, в которых доля участия других юридических лиц превышает 25%,

— Участники Международного финансового центра «Астана»,

— юридические лица, учредитель или участник которых одновременно является учредителем или участником другого юридического лица, к которому применяется Закон о налоге на МСП.

При применении УСН для субъектов МСП используется упрощенный порядок исчисления и уплаты подоходного налога или налога на доходы физических лиц (статья 711 Налогового кодекса).

— Доходы от реализации товаров, работ и услуг

— Доходы от выполнения обязательств

— Доходы от распределения прав требования; и

— Доходы от совместной деятельности,

— штрафы, пени и другие виды санкций, присужденных или предоставленных должником (за некоторыми исключениями),

— суммы, взысканные в государственный бюджет для покрытия расходов,

— излишки материальных ценностей, выявленные в ходе переписи,

— доходы в виде имущества, полученного безвозмездно для использования в предпринимательских целях (исключение — благотворительная и гуманитарная помощь),

— Возврат от работников ИП Реальный вечер Расходы на содержание и ремонт арендованных помещений,

— расходы работников на содержание и ремонт арендуемых помещений индивидуальными предпринимателями, компенсируемые платежами по договорам аренды,

При применении СНР для субъектов МСП доходы определяются в зависимости от категории, к которой относится налогоплательщик, с учетом перечня доходов и корректировок, не подлежащих налогообложению (ст. 711 НК РФ).

Если один и тот же доход может быть признан более чем в одном элементе дохода, то такой доход включается в доход один раз.

Специальный налоговый режим для крестьянских и фермерских хозяйств

Вместо единого земельного налога требуется отдельный подоходный налог. Другие положения остались без изменений.

В программе «1С» вы найдете все последние изменения в законодательстве.

Хотите получать их каждый четверг? Хотите быть в курсе изменений в законодательстве? Подпишитесь на нашу рассылку по адресу