В ходе ежедневной работы организаций власти постоянно происходит приобретение, передача ответственным лицам и списание с учета разнообразных материальных ресурсов.

На первый взгляд, оформление таких фактов хозяйственной жизни может показаться простой и обыденной задачей для любой бухгалтерии. Однако нельзя относиться к ее решению формально ни в коем случае. Напротив, необходимо тщательно обдумывать вопросы расходования (списания) материальных запасов, поскольку это является одним из ключевых условий успешного функционирования организации в целом.

При учете расходов на материальные ресурсы необходимо избегать крайностей, чтобы определить правильный порядок списания.

Запрещено осуществлять прямой расход материальных ценностей при их выдаче из складов. Например, никто не приходит на мысль сразу списывать с учета выданные денежные средства без предоставления необходимых документов о расходе. Выдаваемые ответственным лицам материальные запасы на самом деле являются эквивалентом денежных средств, которые еще предстоит израсходовать на нужды учреждения и подтвердить данное обстоятельство должным образом.

Очень часто случается иначе — чиновники пытаются почти в режиме реального времени «отслеживать судьбу» от склада до конечного потребления даже самых незначительных материальных запасов, оформляя огромное количество документов на ничтожные суммы. Такая стратегия сопряжена с большим риском потеряться в потоке бесполезных бумаг и упустить из виду действительно серьезные проблемы.

Как оптимально организовать списание материальных запасов в госучреждении для достижения максимальной эффективности использования ресурсов?

Для разрешения данной задачи необходимо классифицировать всю номенклатуру материальных запасов, используемых в государственном учреждении, на две основные категории. Кроме того, важно широко использовать метод нормирования расхода материалов.

В данном случае, имеется возможность классифицировать материальные ресурсы следующим образом:

1) использованные предметы (канцелярские принадлежности; товары для хозяйства; продукты для питания; материалы для строительства; горючие и смазочные материалы и прочее);

2) Неиспользованные товары, включая одежду и обувь, постельное белье и принадлежности, компьютерные компоненты, включая клавиатуры и мыши, бензопилы и другие подобные предметы.

уровня производства, требований рынка, экономической эффективности и соответствия законодательным нормам. Нормирование играет важную роль в обеспечении оптимального использования ресурсов и контроля за расходами. Оно позволяет определить рациональные нормы потребления и использования материальных ресурсов, что способствует повышению эффективности производства и снижению затрат. Таким образом, нормирование является неотъемлемой частью управления материальными запасами и представляет собой инструмент, позволяющий достичь экономической устойчивости и конкурентоспособности предприятия.

— количество использования финансовых средств на аналогичные потребности в других компаниях, которые решают схожие задачи и так далее.

Внимание

В процессе функционирования государственного учреждения возможны ситуации, когда материальные ресурсы расходуются не в соответствии с установленными нормами, как в большую, так и в меньшую сторону, а также случаи, когда ресурсы используются в соответствии с нормами, но не достигается заданный результат. Такие факты использования ресурсов не являются нарушениями действующего законодательства. Окончательное управленческое решение по этому вопросу должно быть принято должностными лицами учреждения только после анализа всех обстоятельств, приведших к отклонениям.

При определении порядка списания различных материальных запасов госучреждению в учетной политике следует учитывать степень важности и контроля за сохранностью определенной группы (вида) материальных ценностей. Также необходимо понимать, что существующие нормативные правовые акты не определяют четких границ между:

— с использованием материальных ресурсов, которые в итоге исчерпываются, и тех, которые могут быть использованы неограниченное количество раз;

— Существует имущество, которое может быть учтено в прямых затратах при его изъятии из хранилища, а также есть ценности, списание которых с баланса возможно только после предоставления необходимых документов.

Аккуратный учет имущества на протяжении всего срока его использования позволит организации избежать претензий от контролирующих органов. Тем не менее, необходимо обеспечить соотношение между полезностью информации, получаемой из формируемого в бухгалтерском учете, и затратами на ее подготовку.

Документальное оформление списания тмц

Документальное оформление списания тмц

Набор самых значимых бумаг относительно процесса оформления списания материально-технических средств (действующие законы и нормативные акты, образцы форм, информационные статьи, консультации специалистов и прочая полезная информация).

Публикации, замечания, реакции на запросы

Законодательные нормы

Документ «Справочник квалификаций для руководящих должностей, специалистов и других работников», утвержденный Постановлением Министерства Труда России от 21.08.1998 N 37 (редакция от 27.03.2018), требует знания следующих нормативных и методических материалов: законодательство о бухгалтерском учете, основы гражданского права, финансовое, налоговое и хозяйственное законодательство, нормативные акты по организации бухгалтерского учета и составлению отчетности, документы, касающиеся хозяйственно-финансовой деятельности организации, положения и инструкции по организации бухгалтерского учета и его ведению, вопросы профессиональной этики бухгалтеров и корпоративного управления, профиль, специализация и структура организации, стратегия и перспективы ее развития, налоговый, статистический и управленческий учет, процедуры бухгалтерских операций и организация документооборота по разделам учета, списание недостач, дебиторская задолженность и другие потери, приемка, регистрация, хранение и расходование денежных средств, материальных и иных ценностей, проведение аудиторских проверок, формы и порядок финансовых расчетов, условия налогообложения юридических и физических лиц, правила инвентаризации денежных средств и товарно-материальных ценностей, вычисление дебиторской и кредиторской задолженностей, проведение проверок и документальных проверок, порядок и сроки составления бухгалтерских балансов и отчетности, использование современных информационных систем и систем учета и финансового управления, методы анализа финансово-хозяйственной деятельности организации, правила хранения бухгалтерских документов и защиты информации, передовой отечественный и зарубежный опыт в организации бухгалтерского учета, знание экономики, организации производства, труда и управления, основы технологии производства, законодательство о труде, правила охраны труда.

Правовые ресурсы

- Календари

- Разнообразие форм документов

- , которые помогут вам в повседневной жизни

Координаты для связи

Месторасположение главного офиса находится по адресу 117292, Москва, улица Кржижановского, № 6.

Порядок списания материалов в бухгалтерском учете (нюансы)

Порядок списания материалов в бухгалтерском учете (нюансы)

Учет списания материалов является точно определенным и особым процессом в бухгалтерии. В нашей публикации мы расскажем о правовых требованиях, касающихся списания материалов, и о тонкостях данной процедуры в различных организациях.

Методы списания производственных материалов в бухучете

С начала 2021 года введено новое правило бухгалтерского учета для материально-производственных запасов — ФСБУ 5/2019 «Запасы», которое утверждено приказом Минфина от 15.11.2019 № 180н. Предыдущее правило бухгалтерского учета — ПБУ 5/01 — больше не действует.

Эксперты КонсультантПлюс подробно изложили основные принципы и порядок учета материалов в соответствии с ФСБУ 5/2019. Для того чтобы ознакомиться с этой информацией, вы можете получить бесплатный пробный доступ к системе и перейти в раздел «Путеводитель».

В соответствии с пунктом 36 Федеральных стандартов бухгалтерского учета 5/2019 (ранее пункт 16 Плана счетов бухгалтерского учета 5/01), имеется возможность осуществления трех вариантов учетной записи реализации материалов, принадлежащих производственным запасам:

Необходимо закрепить в учетной политике выбранный фирмой метод списания и применять его последовательно от периода к периоду. В течение года изменить этот метод можно только в одном случае: если он отменен законодательно.

Определение способа учета материально-производственных запасов является значимым аспектом организационно-бухгалтерского процесса, поскольку стоимость этих запасов непосредственно влияет на определение себестоимости готовой продукции и, в конечном итоге, на размер прибыли, рассчитываемой по существующим нормам бухгалтерского учета.

У каждого из приемов есть свои характерные черты.

Возможностями ознакомиться с прецедентами вычисления средней стоимости и обсчета стоимости по методу FIFO в программе КонсультантПлюс можно ознакомиться. Вы получите бесплатный тестовый доступ к системе.

Компании, применяющие автоматизированные системы учета, разрабатывают специальные алгоритмы по выбранному методу учета для автоматизации процесса списания материалов.

Малым предприятиям, которые используют упрощенные методы бухгалтерского учета и отчетности, предоставляется возможность полностью списывать основные средства и нематериальные активы однократно, а не постепенно с учетом их использования (пункт 2 Федеральных стандартов бухгалтерского учета 5/2019, до 01.01.2021 — пункт 13.2 Положения о бухгалтерском учете 5/01).

Вы можете ознакомиться с простым способом учета расходов на покупку запасов малым предприятием в программе КонсультантПлюс, получив бесплатную пробную версию системы.

Отраслевые нюансы списания материалов

Техники списания материально-производственных затрат, описанные выше, имеют общий принцип для всех организаций, независимо от их сферы деятельности. Тем не менее, специфика отрасли всё же влияет на последовательность списания материалов.

Производственные компании постоянно сталкиваются с накоплением остатков неоконченного производства. Начиная с 2021 года, неоконченное производство классифицируется как Материалы в процессе завершения производства и подлежит учету в соответствии с новым стандартом ФСБУ 5/2019 «Запасы». Чтобы организовать учет неоконченного производства согласно новым требованиям, вам может помочь готовое решение от КонсультантПлюс. Бесплатный пробный доступ к этому и другим материалам системы предоставляется.

Необходимо учесть особенности ведения учета материально-производственных запасов в различных отраслях, включая строительство и сельское хозяйство.

Строительство

В данной сфере особенностью является множество разнообразных материалов, которые списываются, и первичных документов, которые при этом оформляются.

Для достоверной подтверждения использования материалов в строительстве требуется предоставить полный комплект документов:

Кроме того, особенность строительства заключается в требовании ежемесячного подсчета использованных материалов открытого хранения, таких как щебень, песок, гравий и другие сыпучие материалы. Их расход в течение месяца не оформляется документально, поэтому для определения фактического использования необходимо проводить инвентаризацию остатков материалов. После проведения такой инвентаризации производится списание материально-производственных запасов.

В случае возможности использования КонсультантПлюс, вам стоит обратить внимание на Типовую ситуацию «Процедура списания строительных материалов». В случае отсутствия доступа к системе, рекомендуется оформить бесплатную пробную версию и ознакомиться с рекомендациями.

Аграрная отрасль экономики

Для снятия ресурсов сельскохозяйственным предприятием также необходимы особые изначальные бумаги (в дополнение к широко распространенным требованиям, таким как накладные и карточки ограниченного отбора).

Включая в их число, например, можно упомянуть:

Однако простое заполнение акта или ведомости недостаточно. Необходимо предоставить профессиональное обоснование каждого случая. Например, при смерти животного списание его стоимости будет считаться обоснованным, только если в акте указаны объективные причины выбытия животного и ставится диагноз. Если животное погибло из-за действий работника сельхозпредприятия, его стоимость должна быть учтена как задолженность данного работника (в соответствии с рыночной ценой) и взыскана с него в соответствии с установленным порядком.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

от причин и объема списания. Важно правильно отразить эти нюансы в учетной системе, чтобы иметь полную и точную информацию о затратах на материалы. Кроме того, списание негодных материалов требует соответствующего документального оформления и проверки со стороны ответственных лиц. В результате, учет списания материалов является неотъемлемой частью эффективной работы фирмы.

Затраты на материалы, которые испортились или стали непригодными, учитываются в рамках естественной убыли в расходы, связанные с производством, а дополнительные затраты списываются как другие расходы.

Необходимо учитывать сумму возмещения, которую можно получить от виновного лица или удержать из его заработной платы, по рекомендации от КонсультантПлюс. Полную информацию о том, как учесть возмещение от виновного лица, можно найти на сайте КонсультантПлюс. И самое лучшее – пробный доступ предоставляется абсолютно бесплатно.

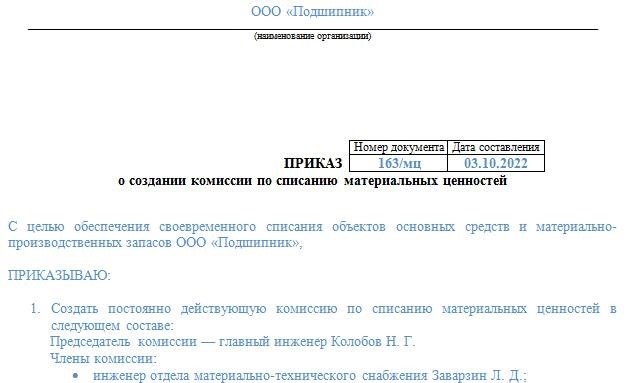

Как составить приказ о списании материальных запасов — форма и образец

Для проведения процедуры списания необходимо выполнить ряд этапов, из которых особое значение имеет указание руководителя на назначение комиссии, которая будет ответственна за осуществление всех необходимых действий.

Если нужно, в документе можно указать порядок работы комиссии. Однако в большинстве случаев этот порядок определяется в самом начале деятельности компании, чтобы не повторять его каждый раз.

При решении проблемы следует учесть следующие аспекты в новом документе: помимо названия фирмы, необходимо указать порядковый номер и дату выдачи приказа, определить цель создания комиссии, составить список ее участников и подписать указание руководителя.

На нашем сайте доступен образец официального документа, который описывает процедуру образования комиссии для списания материальных ресурсов.

Как выглядят проводки по списанию материалов по различным основаниям

Осуществление списания материалов требует выполнения ряда официально оформленных операций, при которых на основной счет по учету материально-производственных запасов (МПЗ) — счет 10, зачисляются средства. В то же время списываются средства с «затратных» счетов (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и другие), а также со счетов по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

В таблице представлены основные записи о списании материалов.

Учет, движение и списание материалов на производственном предприятии

Учет, движение и списание материалов на производственном предприятии

Систематический учет материалов подразумевает надлежащее оформление документов и учет средств, а также неотъемлемый анализ эффективности вовлечения ресурсов компании.

Проблемы, возникающие из-за неправильной политики управления материалами, могут стать источником трудностей с поставщиками, налоговыми органами и внутренними проблемами предприятия, которые могут быть связаны с излишним расходованием ресурсов.

Давайте поговорим о том, как правильно оформить перемещение материалов в документах, рассмотрим мелочи бухгалтерского сопровождения операций и рассчитаем основные показатели, которые позволят оценить эффективность использования материальных ресурсов.

Учёт товаров на производственном предприятии является сложным и трудоёмким процессом, так как любая организация приобретает большое количество товаров для различных нужд: расходные материалы для производственных цехов, канцелярские товары для офисных работников и другие. Товары, включающие в себя сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо, упаковку и другие виды материальных ресурсов, относятся к категории «запасы».

Обеспечение учета материалов включает в себя правильное составление необходимых документов о приеме, перемещении и списании материалов, а также осуществление контроля за эффективностью экономического использования материалов.

По данным ПБУ 5/01, материально-производственные запасы представляют собой активы:

Поступление и принятие к учету материалов

Получение материалов осуществляется при условии, что они передаются материально ответственному лицу по указанию руководства предприятия, после чего производится их учет в бухгалтерии путем зачисления на соответствующие счета.

Обычно, записи о материалах регистрируются на счете 10 «Материалы» по их реальной стоимости, которая включает расходы предприятия на их приобретение, за вычетом НДС и других возмещаемых налогов.

Существенные расходы, связанные с покупкой необходимых материалов, представляют собой:

– расходы на приобретение и транспортировку инвентарных запасов для производства;

– расходы на поддержание подразделения по заготовке и хранению материалов в организации;

— расходы на транспортные услуги для доставки материально-производственных запасов до их места использования, если они не включены в стоимость материально-производственных запасов, определенную в договоре;

– проценты, начисленные на суммы кредитов, предоставленных поставщиками товаров или услуг (коммерческий кредит);

— проценты по заемным средствам, выданным для покупки материально-производственных запасов, до их учета в бухгалтерии.

Выдается информация

Общехозяйственные и другие аналогичные расходы, которые не являются непосредственно связанными с приобретением материально-производственных запасов, не включаются в фактические затраты на их приобретение.

Организация самостоятельно определяет фактическую себестоимость материально-производственных запасов на основе реальных затрат, связанных с их производством.

Организации аккуратно принимают во внимание и составляют расходы на производство запасов, необходимых для производства материальных товаров, согласно установленному порядку для вычисления затрат на различные виды продукции.

Пересказать данный текст на русском, сохраняя его уникальность.

Организация произвела покупку товаров на общую сумму 94 400 рублей, из которых 14 400 рублей стоимость НДС, что составляет 18% от общей суммы.

Следующие записи будут сделаны в бухгалтерии покупающего предприятия:

Операция позволяет осуществить оплату поставщику за материалы в размере 94 400 рублей путем кредитования счета 51 (Дебет счета 60).

Материалы на сумму 80 000 рублей были зачислены на счет 60 и списаны со счета 10 в виде оприходования.

Сумма НДС для возмещения (14 400 рублей) отражена на кредитовом счете 60 и дебетовом счете 19.

Рассмотрим теперь, каким образом можно оформить документальное поступление различных материалов.

Мы предлагаем следующую рекомендацию:

В рамках организации требуется принять местный регламент, который будет определять все виды документооборота.

Существующая необходимость использования единых форм первичной документации для регистрации и движения материалов на текущий момент уже не является обязательной (начиная с 01.01.2013 в соответствии с информацией, предоставленной Минфином России в письме № ПЗ-10/2012). Следовательно, предприятие имеет право самостоятельно разработать отчетные документы, учитывая необходимые реквизиты первичных учетных документов (согласно статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в редакции от 23.05.2016).

Компания, которая осуществляет покупку, получает от своего поставщика (отправителя груза) разнообразные документы для расчетов (включая платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и другие) и документы, которые сопровождают материалы (такие как спецификации, сертификаты, удостоверения качества и другие).

Документация о перемещении товаров

Стандартная Торговая накладная, которую можно увидеть ниже, создана для зафиксирования и оформления продажи или передачи товаров и материальных ценностей от внешних организаций. Она разработана и согласована согласно единому образцу ТОРГ-12, утвержденному Постановлением Госкомстата России от 25.12.1998 № 132.

Для составления товарной накладной требуется создать две копии: одну для отправителя, а вторую для получателя.

Основываясь на документе о перемещении товаров, компания-поставщик учитывает затраты на проданные товары в своей бухгалтерии, а компания-покупатель принимает полученные товары на склад по указанной в документе стоимости.

Организации имеют возможность разрабатывать свою собственную форму.

Мы предлагаем следующую рекомендацию:

Рекомендуется сохранять форму документа как можно более схожей с унифицированной версией, так как некоторые компании все еще используют только ТОРГ-12. При оформлении накладной можно исключить информацию о сорте и массе товара, которая, как правило, остается незаполненной.

Необходимо внести пункт о претензиях к качеству или количеству в документ ТОРГ-12. Эта запись можно использовать для составления акта о расхождении в количестве и качестве товарно-материальных ценностей (документ ТОРГ-2), который с 01.01.2013 также не обязателен для применения.

, сообщил о финансовом положении компании на совещании.

Опубликованы лишь отдельные фрагменты данной информации. Для получения полного текста, рекомендуется обратиться к журналу «Справочник экономиста» за июль 2017 года.

Углубиться в детали:

- Определяем и регулируем стандарты использования сырья и материалов: проводим расчеты, устанавливаем и адаптируем их величину.

- Основные плюсы индивидуального планирования

- Оценка убытков от дефектов на производстве

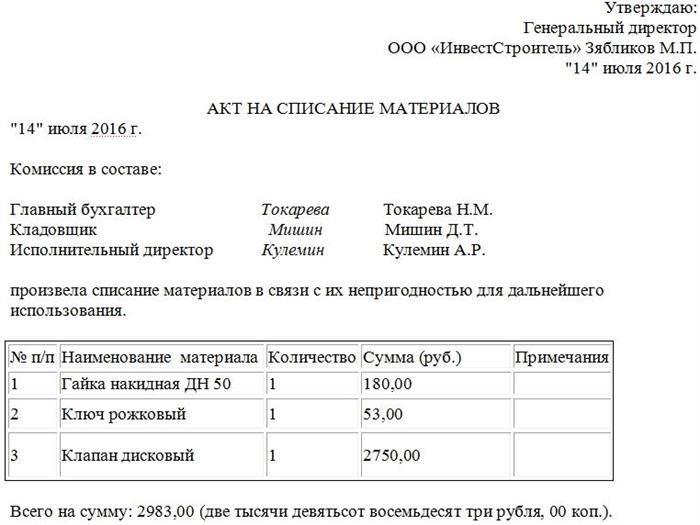

Акт на списание материалов

Акт на списание материалов

Акт на списание материалов оформляется при неисправности имеющихся у организации материальных ценностей и запасов, что значит, что они стали непригодными для использования по каким-либо причинам. Процесс списания проводится согласно определенным правилам и фиксируется в специальном акте.

Порядок списания материалов

Для проведения расчета материальных ценностей требуется сформировать специализированную комиссию. В состав комиссии включаются ответственные сотрудники, представители различных подразделений предприятия. Именно им поручено обнаружить и документально зафиксировать повреждения, дефекты или неполадки оборудования, техники, мебели, хозяйственных инструментов и других ценностей, которые учитываются в бухгалтерии организации.

После учета таких данных, им разрешается составить документ о снятии материалов. Обычно в крупных компаниях имеются специально разработанные четкие указания для таких операций.

Для того чтобы осуществить копирование содержимого, требуются убедительные аргументы, подтвержденные соответствующей документацией.

Списание материалов возможно только при наличии достаточной основы, подкрепленной соответствующими доказательствами. Конкретная доказательная база может включать использование дополнительных документов при процессе списания материалов.

Для списания ценностей на предприятии необходимо предварительно провести инвентаризацию имущества и зафиксировать полученные результаты в соответствующих документах.

Как правильно оформить акт о списании материалов

Необходимо составить неотъемлемый документ, в который следует включить информацию о компании и о членах комиссии, их должности, фамилии, имена, отчества, а также подробный перечень материалов, которые будут списаны, указав их количество и стоимость (как поштучно, так и общую), а также причину списания. Назначение комиссии происходит путем отдельного приказа руководителя, в котором также указывается председатель комиссии. После того, как все данные внесены в акт списания, каждый член комиссии должен поставить свою подпись под документом, подтверждая, что все данные внесены правильно. По завершении процедуры акт должен быть удостоверен руководителем компании.

Документ, удостоверяющий списание материалов, обладает юридической значимостью, поскольку на его основе специалисты бухгалтерии отражают стоимость списываемых материальных ценностей в балансе и регистрируют прямые потери предприятия, связанные с их утратой. Такая информация также отражается в налоговом учете юридического лица.

Акт является неповторимым и индивидуальным документом, который может быть составлен в произвольной форме или в соответствии с утвержденным в компании шаблоном, учитывая специфику ее деятельности и потребности. Его можно оформить на обычном листе бумаги формата А4 или на бланке организации в единственном экземпляре, предназначенном для бухгалтерии (однако при необходимости, члены комиссии в качестве ответственных лиц могут запросить копии акта). Печать не обязательна, так как он относится к внутреннему документообороту и регистрируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

В акт необходимо включить вторую часть, содержащую таблицу, в которой детально перечислены все материалы, подлежащие списанию. В таблице указаны их названия, количество, цена за единицу и общая стоимость списанных ценностей в целом. Если имеются примечания относительно списываемых материалов, они также отмечены в таблице. Ниже таблицы указывается общая стоимость списанных материалов, выраженная цифрами и словами. После того как весь необходимый информационный материал внесен в документ, каждый член комиссии подписывает его, а затем документ передается на подпись руководителю организации.