Я хочу продать свою квартиру. Проверяет ли нотариус мою кредитную историю? Нужно ли мне подписывать договор у нотариуса? Я не собираюсь брать ипотеку или кредит после продажи квартиры, нужно ли мне будет заключать договор у нотариуса?

Ответы юристов (2)

Доброе утро! При оформлении сделки с квартирой нотариус проверяет наличие у продавца задолженности по исполнению судебного решения и факт нахождения продавца в процессе банкротства. Кредитная история продавца при таких сделках не подлежит кредитному контролю. Однако по результатам проверки нотариус может принять решение о возможности совершения сделки или об отказе в ее совершении. Сделки купли-продажи квартир могут проводиться только в присутствии нотариуса и подлежат обязательной государственной регистрации.

Для продажи квартиры в каждом конкретном случае необходимы следующие документы и сведения

Эти требования могут быть изменены или дополнены в зависимости от места регистрации квартиры или других условий. Поэтому за дальнейшими советами рекомендуется обращаться к юристу или нотариусу.

Для продажи квартиры нотариусу необходимо предоставить следующие документы. — документы на квартиру (свидетельство о праве собственности или договор купли-продажи) — паспорт продавца — документы, подтверждающие право продавца на продажу квартиры (например, согласие супруга или наследников) — справка о наличии/отсутствии задолженности перед налоговой инспекцией — справка о наличии/отсутствии задолженности по оплате коммунальных услуг.

Нотариусы не обязаны проверять кредитную историю продавца при совершении сделки с недвижимостью. Однако отличная кредитная история продавца может стать важным фактором для банковского кредитования при подаче заявки на ипотеку в будущем.

Объекты по данной теме: — Гражданский кодекс РФ (статьи 450, 452, 530); — Федеральный закон «О регистрации прав на нежилое имущество и сделок с ним» (статьи 16, 17, 18); — Федеральный закон «Об ипотечном кредитовании (залоге недвижимости)» (статьи 27, 28, 32).

Для решения данного вопроса были применены следующие статьи закона.

Нотариусы, оформляющие сделки купли-продажи недвижимости, обязаны контролировать наличие налоговых задолженностей, судебных решений, весов на правах собственности и других обстоятельств, которые могут повлиять на законность и действительность сделки. Кредитная история продавца не является обязательной целью проверки, но банк может поинтересоваться, планирует ли продавец погашать ипотеку или кредит после продажи квартиры.

При продаже квартиры нотариус обязательно проверяет обременение имущества, в том числе наличие ипотеки или долга перед банком. Также нотариусы проверяют судебные решения о взыскании задолженности за счет продавца.

Что касается кредитной истории продавца, то она не является обязательным элементом нотариального заверения, но может быть важным фактором для банков при выдаче кредитов покупателям квартир.

Сделка по продаже квартиры должна быть заверена нотариально, чтобы обеспечить ее юридическую силу и избежать возможных правовых последствий в будущем. После заключения сделки продавец может выбирать, соглашаться ли ему на ипотеку или кредит.

Теперь заживем! Чтобы продать квартиру, понадобится хорошая кредитная история

Зачем проверяют кредитную историю продавца? На всех рынках недвижимости главное, что имеет значение, — это финансовое положение покупателя.

Всем известно, что хорошая кредитная история открывает доступ к выгодным кредитам. Но этим ее преимущества не ограничиваются. Во многих случаях кредитная история имеет решающее значение при продаже жилья.

Зачем проверяют кредитную историю продавца?

На всех рынках недвижимости главное, что имеет значение, — это финансовое положение покупателя. Это связано с тем, что в сделке используются его деньги.

Мы знакомы с тем, что покупатели жилья на вторичном рынке с помощью брокеров контролируют историю квартиры, наличие других собственников, количество и состав зарегистрированных жильцов. Однако на практике при продаже квартиры на вторичном рынке покупатели все чаще просят владельцев недвижимости предъявить выписки из БКИ (БКИ). Кредитная история также может быть запрошена как у покупателя, так и у банка, в котором совершается сделка.

Таким образом, банк или покупатель попытается пробить владельцев недвижимости с банкротствами, непогашенными кредитами, отложенными долгами и отложенными владельцами недвижимости из-за некредитных долгов.

Наличие просроченной задолженности по кредиту и угроза банкротства продавца могут привести к тому, что суд признает сделку с недвижимостью недействительной.

Напомним, что в соответствии с законом о направлении запросов в бюро кредитных историй о продавцах недвижимости на вторичном рынке, банк или покупатель может сделать это только с письменного согласия субъекта кредитной истории. Однако отказ продавца может сразу же вызвать подозрения у покупателя и банка, что может привести к неудачной сделке.

Почему банкротство продавца — наиболее опасный фактор при покупке квартиры?

В 2026 году на российском рынке зафиксирован резкий рост числа расследований покупателями недвижимости кредитной истории продавцов. Это связано с тем, что все больше владельцев квартир испытывают проблемы с погашением долгов.

В целом по России наблюдается значительный рост числа частных банкротств. В 2026 году в суды было подано более 250 000 заявлений о банкротстве физических лиц — почти на 30 % больше, чем в 2022 году. Это четверть всех признанных дел о банкротстве в России с момента начала соответствующих законодательных процедур в 2015 году. Регионы лидируют по количеству импортных процедур реализации недвижимости в рамках судебного банкротства физических лиц. Также регионы являются пионерами по количеству сделок купли-продажи недвижимости на вторичном рынке: Москва, Московская область и Краснодарский край.

Закон не запрещает продавать недвижимость, чтобы использовать полученные деньги для погашения долгов по кредитам или займам. Можно продать жилье для досрочного погашения кредита. Однако если продавец находится в процессе судебного банкротства или не находится в процессе рассмотрения заявления и не может также быть неплатежеспособным в отношении продажи жилья, находится в процессе судебного банкротства или решает подать заявление о внесудебном банкротстве. Однако главная опасность кроется в другом.

Даже если продавец становится банкротом после расторжения договора купли-продажи, суд может решить, что квартира продана для погашения долга или чтобы скрыть имущество от будущих кредиторов. В этом случае недвижимость возвращается к должнику, а покупатель, по всей видимости, уже приобретает жилье, не потратив при этом никаких денег на покупку квартиры. Понятно, что покупателям такое «счастье» совсем не нужно.

Как поддерживать качество кредитной истории и не стать банкротом?

Вся эта информация отражается в вашей кредитной истории и негативно влияет на ее качество. Однако своевременные выплаты по кредитам и погашение их до окончания льготного периода повысят кредитный рейтинг человека и улучшат качество его кредитной истории.

Если у вас хорошая кредитная история и вы не участвовали в банкротстве, нет причин опасаться, что покупатель недвижимости, которую вы хотите продать, возьмет под контроль ваше финансовое положение либо в рамках добровольного процесса, либо по требованиям кредиторов. Это только повысит доверие потенциальных покупателей и послужит дополнительным аргументом в пользу выгодного соглашения.

Кредитная история при продаже квартиры: что важно знать?

Ваша кредитная история влияет на решение банка при одобрении кредита. Поэтому необходимо и важно знать, что это такое, сколько негативных кредитных данных хранится. Ответьте на эти вопросы и расскажите, есть ли кредитная история у того, кто не получал кредит.

Что такое кредитная история?

Кредитная история — информация о долгах и дисциплине их погашения.

КИ содержит следующую информацию.

Иными словами, здесь отражены не только долги перед банками и НКО, но и все долги перед государственными и торговыми организациями в целом.

Если говорить конкретно о кредитах, то они включают информацию о том, когда был получен кредит и в каком банке. В ней также указывается сумма кредита, ежемесячные платежи и любые просрочки. В кредитную историю также входит информация о неактивированных кредитных картах, о каждой заявке, даже если банк отказал в кредите. Чем больше заявок, тем ниже кредитный рейтинг.

Кредитная история включает в себя информацию о номерах телефонов, месте жительства и месте работы. Если вы часто меняете или предоставляете разную информацию в каждый банк, это повлияет на ваш кредитный рейтинг.

Кто занимается кредитными историями?

Кредитную историю формирует Бюро кредитных историй (БКИ). По данным Центробанка, на начало 2026 года в России будет семь ВКИ, включенных в реестр ЦБ. Например, в Москве работают Национальное бюро кредитных историй (НБКИ), Столичное кредитное бюро (СКБ) и Объединенное кредитное бюро (ОКБ).

Банки самостоятельно выбирают, с какими бюро сотрудничать. Одно или несколько, чтобы получить полную информацию о заемщике. Информация из ОКБ доступна финансовым организациям, с которыми кредитная компания заключила договор об информационном обмене.

Система обмена включает Банк или NOS направляют информацию для новых клиентов и кредитов. Например, создается заявка. Банк, рассмотрев ее, либо одобряет, либо отклоняет кредит. В течение трех дней кредитор отправляет информацию в BOG. Если кредит одобрен, банк отправляет дату и номер договора, сумму и ежемесячные платежи. Банк направляет информацию о погашении или задержках. БКИ обрабатывает информацию, заносит ее в КИ и формирует кредитный рейтинг человека. Это субъективный показатель, который варьируется от отделения к отделению. Например, одно отделение набирает 560 баллов, другое — 870.

По запросу банка БКИ отправляет информацию о долгах этих клиентов и их истории погашения. BI также доступна заемщикам, которые хотят управлять своим долгом и кредитным рейтингом.

Зачем нужна кредитная история?

Прежде всего, это нужно банкам. Рассматривая заявку, кредиторы проверяют рейтинг заемщика. В данном случае, благодаря тому, что банк смотрит на количество долгов и способы оплаты, она принимается во внимание. Таким образом, формируется портрет заемщика — является ли он добросовестным клиентом и стоит ли ему выдавать кредит.

Например, если вы погашаете кредит без задержек, банк считает вас благонадежным и выдает деньги. Если же у вас много непогашенных долгов, банк откажет вам в выдаче кредита. В то же время просроченный долг трехлетней давности не имеет для банка никакого значения. Однако 80 % успеха в получении нового кредита зависит от хорошей кредитной истории.

Как проверить кредитную историю?

Перед обращением в банк вашу кредитную историю почти всегда проверяют, чтобы убедиться, что все в порядке. Если это не так, примите меры по ее исправлению. В противном случае вы получите отказ, который усугубит ситуацию с КИ, или же вам повысят процентную ставку.

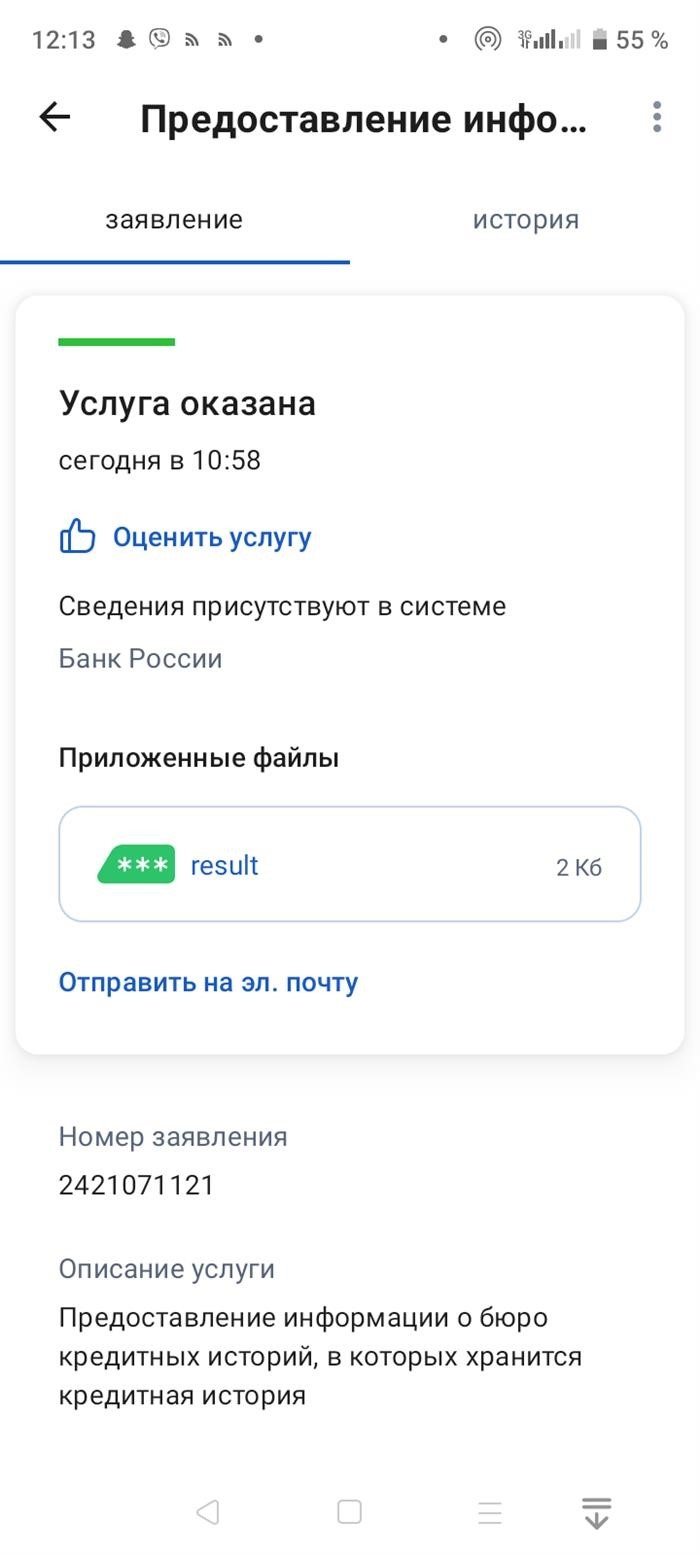

Заказать бесплатную КИ можно дважды в год через Госуслуги. С третьего раза — услуга становится платной, и стоимость зависит от БКИ.

Для получения отчетов необходим аккаунт. Узнать свой статус можно через МФЦ или с помощью идентификации по идентификатору SBER, если вы являетесь клиентом SBER.

Госуслуги отправляет запрос в Центральный банк. Центральный банк формирует ежедневный отчет и отправляет его в личный кабинет Госуслуг. Найдите его в разделе «Уведомления».

Откройте отчет и зайдите в справочник ЕГЭ. Зайдите на сайт кабинета, зарегистрируйтесь, заполните свои личные данные и подтвердите их через Gosuslugi. После этого вы сможете заказать бесплатный кредитный рейтинг. Нужно ли платить за получение кредитной истории, не подключая свой профиль к Gosuslugi?

Есть ли КИ, если не брал кредиты?

Да, вы можете заказать кредитный рейтинг бесплатно. История кредитного рейтинга создается сразу после того, как финансовое учреждение подает запрос на проверку. Запросы можно подавать не только при подаче заявки на кредит. Например, при открытии вклада, получении дебетовой карты или трудоустройстве в банк.

Кредитная история клиента называется «нулевой», если он никогда не обращался за кредитом. Банки сравнивают ее с отрицательной. Это связано с отсутствием информации о заемщике, его платежеспособности и ответственности по кредитным обязательствам. Получить кредит одинаково сложно и с чистой, и с плохой кредитной историей. Чтобы оценить клиента, банк предлагает кредитную карту, а затем кредит на основании заявки на кредитную карту.

Сколько лет хранится КИ?

С 1 января 2022 года срок хранения кредитных данных сокращается до семи лет. КИ не будет аннулирована — из нее будет удалена информация о займах и кредитах, выданных семь лет назад. Свежая информация о долгах сохраняется.

Например, в июле 2022 года потребовался кредит. Информация о долгах и просрочках будет храниться до июня 2029 года, после чего обнулится.

Что лучше для заемщика? Предположим, шесть-семь лет назад вы просрочили кредит, и ваша КИ была снисходительной. Теперь вы вовремя получаете вознаграждение, но ваш кредитный рейтинг ниже из-за старого кредита и займа. Через семь лет информация о проблемном кредите исчезает. В результате ваш кредитный рейтинг повышается.

© «МБК». При полном или частичном копировании материала ссылка на источник обязательна. Нашли ошибку в тексте? Выделите нужный раздел и нажмите Ctrl + Enter.

Кредитная история при продаже квартиры: что важно знать?

(Нет кредита — нет проблем) «Голый как ястреб!». Но особой логики здесь нет, хотя если мне придется брать ипотеку, это будет минусом.

Самое лучшее — это вся информация о кредитных картах, банках и их алгоритмах.

Царгвидон, не забывайте об отсутствии кредитной истории. Поэтому есть несколько алгоритмов, которые дают небольшой процент одобрения ипотечных кредитов от банков, но создают кредитную историю для более благополучных людей. .

Обучение

Материалы по теме

Установка приложения Banki.ru

Наведите камеру телефона на QR-код и перейдите по ссылке.

ООО ИА «Банки. ру» использует файлы cookie для улучшения пользовательского опыта и обеспечения надлежащего уровня производительности сайта и сервисов. Cookies — это небольшие файлы, содержащие информацию о ваших предпочтениях и предыдущих посещениях сайта. Если вы не хотите использовать файлы cookie, вы можете изменить настройки своего браузера. Условия использования см.

©2005-2026 ООО ИА «Банки. ру». Гиперссылки с использованием banki. ru обязательны при использовании материала.

Товарный знак № 445945 от 18 октября 2011 г.

* По данным исследования OMI (Online Market Intelligence) в 2026 году, по данным ООО «Тибурон» и АО «ИОМ Анкетолог» в 2026 году.

detector