При продаже жилой недвижимости и земельных участков, налоговый вычет предоставляется на общую сумму дохода от продажи имущества в целом, а не по каждому объекту отдельно.

Согласно оценке Министерства финансов России, независимо от количества купленных налогоплательщиком за налоговый период квартир, домов и земельных участков, которые находились в его собственности менее минимального срока владения, общий вычет будет ограничен суммой 1 000 000 рублей (см. письма Минфина России от 16.08.2012 N 03-04-05/7-956, от 28.12.2011 N 03-04-05/9-1118, от 25.04.2011 N 03-04-05/7-297, от 01.09.2010 N 03-04-05/9-515, от 11.06.2010 N 03-04-05/7-328 и другие). Этому подходу есть основания — в пункте 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации указывается, что вычет предоставляется суммой, не превышающей в общей сложности 1 000 000 рублей.

Однако следует учитывать и альтернативное мнение. В налоговом кодексе РФ не указаны ограничения по количеству недвижимости (долей в ней), продажа которой может быть облагаема имущественным налоговым вычетом в соответствии с пунктом 1 пункта 1 статьи 220. Поэтому в отношении доходов от продажи каждого объекта налоговый вычет определяется отдельно в соответствии с положениями пункта 1 пункта 1 статьи 220 НК РФ. См. письма Минфина России от 21.10.2013 N 03-04-05/44008, от 12.04.2012 N 03-04-05/7-491, от 19.06.2007 N 03-04-05-01/192.

Если налогоплательщик продаст какое-либо имущество, не являющееся жилой недвижимостью, и владение которым продержался менее минимального срока, то общий вычет за налоговый период составит не более 250 000 рублей, независимо от количества проданных объектов. Информация об этом содержится в письме Минфина России от 17.12.2010 N 03-04-05/7-737. Это требование основано на формулировке пункта 1 пункта 2 статьи 220 НК РФ, который указывает, что общий вычет не может превышать 250 000 рублей за налоговый период в целом.

Важно отметить, что плательщик налогов также имеет право сократить доход от продажи его собственности, которая принадлежит ему менее минимального срока владения, на реальные издержки, связанные с получением этого дохода. Общая сумма таких издержек, учитываемых при обложении налогом на доходы физических лиц, не ограничена, поэтому расходы могут быть учтены в отношении каждого объекта продаваемой собственности.

Пример

За последний год у гражданина было совершено две продажи автомобилей, которые находились в его собственности менее трех лет. Первый автомобиль был продан за 500 000 рублей, а второй — за 400 000 рублей. В случае использования вычета, он сможет снизить свой общий доход только на 250 000 рублей, что приведет к необходимости уплаты налога на доходы физических лиц в размере:

(500 000 плюс 400 000 минус 250 000) умножить на 13 процентов равно 84 500 рублям.

У данного гражданина имеются документы подтверждающие, что он потратил 700 000 рублей на приобретение своего первого автомобиля и 600 000 рублей на второй. Согласно закону, гражданин имеет право уменьшить свой доход не за счет имущественного вычета, а за счет реальных расходов, связанных с продажей имущества, включая затраты на его приобретение. Поскольку сумма его расходов превышает доходы от продажи имущества, облагаемый доход считается равным нулю.

При продаже нескольких объектов, которые находились в собственности менее минимального срока владения, налогоплательщик имеет право одновременно претендовать на вычет по одним объектам в установленной нормативе и на сумму документально подтвержденных расходов по другим объектам (см. также письмо Минфина России от 27.04.2016 N 03-04-05/24433). Расчет вычета по сумме документально подтвержденных расходов должен производиться отдельно для каждого объекта на основе стоимости их приобретения и продажи (см. письма Минфина России от 05.12.2014 N 03-04-05/62615, от 21.10.2013 N 03-04-05/44008, УФНС России по г. Москве от 13.01.2012 N 20-14/4/001764@). Например, при продаже двух земельных участков, образованных из одного участка, для определения суммы расходов на приобретение каждого из этих участков можно, по мнению Минфина России, разделить сумму затрат на приобретение изначального участка в пропорции к площади каждого участка, образованного в результате разделения исходного (см. письмо Минфина России от 06.05.2015 N 03-04-05/26012).

Пример

Гражданин успешно реализовал два автомобиля, которые находились у него в собственности менее трех лет в течение года. За первый автомобиль ему удалось получить 500 000 рублей, а за второй — 400 000 рублей. При использовании налогового вычета для обоих транспортных средств, он сможет уменьшить свой общий доход лишь на 250 000 рублей. Таким образом, ему придется уплатить налог на доходы физических лиц в соответствующей сумме.

(500 000 плюс 400 000 минус 250 000) умножить на 13 процентов равно 84 500 рублям.

У гражданина имеются документы, подтверждающие, что он потратил 700 000 рублей на покупку своего первого автомобиля. Он может уменьшить свой доход на сумму фактически произведенных расходов, связанных с продажей имущества, включая затраты на приобретение этого имущества, вместо получения имущественного вычета. Поскольку сумма расходов на приобретение первого автомобиля превышает полученный доход от его продажи, доход от продажи первого автомобиля будет равен нулю для целей налогообложения. Доход от продажи второго автомобиля может быть уменьшен на 250 000 рублей. Сумма НДФЛ, подлежащая уплате, будет рассчитана на основе этих данных.

(400 000 минус 250 000), умноженное на 13 процентов, равно 19 500 рублей.

Как сохранить вычет в размере 1 млн при продаже двух земельных участков: советы автору

Как сохранить вычет в размере 1 млн при продаже двух земельных участков: советы автору

Если я продам два земельных участка, смогу ли я получить налоговый вычет в размере 1 миллиона или мне придется заплатить 13% налог только при продаже одного участка?

Ответы юристов (1)

Здравствуйте! В соответствии с пунктом 1 статьи 220 Налогового кодекса РФ, продажа (обмен) земельных участков не требует удержания и уплаты налога на доходы физических лиц (НДФЛ), если эти участки находились в собственности продавца более трех лет. При этом, налоговый вычет в размере 1 млн рублей предоставляется только при продаже одного земельного участка, при условии, что он также находился в собственности продавца более трех лет. Если продавец реализует оба участка, то налоговый вычет возможен только при продаже одного из них. В случае продажи двух земельных участков налог на доходы физических лиц составит 13% от дохода, полученного от каждого участка, с учетом затрат на их приобретение и реализацию.

Для того чтобы получить ответ на данный вопрос, требуется дополнительная информация. В частности, нужно прояснить, относятся ли участки земли, указанные, к земельным участкам, принадлежащим населенным пунктам или же они находятся за их пределами. Также важно выяснить, являются ли данные участки земли объектами индивидуализации и каковы их размеры.

При продаже земельных участков налогообложение подчиняется ряду факторов, включающих в себя категорию земли, их площадь, стоимость передаваемого имущества и другие условия. Следовательно, для определения возможности применения налогового вычета необходимо ознакомиться с соответствующими законодательными актами и определить характеристики конкретных земельных участков.

Если все требования для получения налогового вычета при продаже имущества выполняются (например, продажа не является основной деятельностью, а цель продажи — получение средств на покупку или строительство жилого дома), то для учета налогового вычета при продаже двух земельных участков общей стоимостью не превышающей 12 000 000 рублей, необходимо продавать участки не чаще, чем один раз в год.

Для решения данного вопроса могут быть использованы следующие статьи: 1. Пункт 217 Налогового кодекса РФ «Преимущество налогового вычета при продаже имущества физическими лицами». 2. Пункт 220 Налогового кодекса РФ «Снижение суммы налога при продаже нескольких объектов недвижимости». 3. Пункт 220.1 Налогового кодекса РФ «Информация о источниках дохода, подлежащих обложению налоговой ставкой 13 процентов для физических лиц». 4. Нормативные документы Федеральной налоговой службы РФ, включая Письмо ФНС России от 01.02.2017 года № БС-4-21/178@, где рассматриваются вопросы налоговых льгот при продаже нескольких объектов недвижимости.

Столица Российской Федерации, расположенная в Московской области, называется Москва.

Спросите свой вопрос прямо сейчас, и он будет виден множеству опытных специалистов из всех уголков России. Вы получите первый ответ всего через 15 минут! Юридическую помощь можно получить как бесплатно, так и за плату.

Услуги юристов

есть необходимость в проведении профессиональной уборки и освежения воздуха после ремонта или крупных мероприятий; требует генеральной уборки и удаления грязи и пыли; нуждается в регулярной поддерживающей уборке для поддержания чистоты и порядка; требует специализированного ухода, такого как чистка ковров, мебели или обработка поверхностей от пятен и загрязнений; нуждается в особой заботе и уборке после аварийных ситуаций или пролива вредных веществ.

При воспользовании данной услугой вы будете обеспечены:

Имущественный вычет при продаже недвижимости

Имущественный вычет при продаже недвижимости

Когда имущество продается, физический продавец получает доход, который подлежит налогообложению. Налог, который взимается с этого дохода, называется налогом на доходы физических лиц (НДФЛ). Расчет НДФЛ с продажи имущества различается для налоговых резидентов и нерезидентов. Налоговые резиденты — это люди, которые проживают на территории России не менее 183 дней в течение 12 последовательных месяцев. Гражданство не имеет значения для определения резидентства. Например, гражданин России, работающий на дальнем море, может быть нерезидентом. И наоборот, иностранец, проживший в России более 183 дней, становится налоговым резидентом.

Вы можете осуществить заказ вычета у нас через онлайн-режим.

Качественно

Безопасно

Удаленно

Если продаваемое имущество было владельцем менее минимального срока, то придется уплатить налог на доходы по ставке 13%. Тем не менее, есть исключительно приятная информация! При продаже недвижимости доступен вычет по имуществу.

Вплоть до 2019 года, если кто-либо продавал свое имущество, он обязан был уплатить 30% НДФЛ. В то же время, нерезиденты не имели возможности использовать какие-либо вычеты, освобождения или льготы.

С начала 2019 года физические лица, не являющиеся резидентами Российской Федерации, имеют возможность избежать уплаты налога на доходы физических лиц (НДФЛ) при продаже недвижимости, находившейся в их собственности длительное время. Однако, если нерезидент продает недвижимость, принадлежащую ему менее указанного срока, то доход от продажи будет облагаться НДФЛ по ставке 30%. В этом случае продавец не сможет воспользоваться имущественным налоговым вычетом и не сможет учесть расходы, связанные с приобретением имущества, для уменьшения полученного им дохода.

Поэтому, иностранец может быть освобожден от уплаты налога в соответствии с законом Российской Федерации. Важно отметить, что такая освобождение не следует путать с возможностью получения налоговых вычетов по имуществу.

Человек, ранее проживавший в России, получил квартиру по наследству и принял решение ее реализовать. В договоре обращения указывается цена в размере 2 500 000 рублей. Стоимость налога на доходы физических лиц (НДФЛ), который требуется уплатить, составляет 750 000 рублей, что равно 30 процентам от 2 500 000 рублей.

Самое малое время, необходимое для владения имуществом.

При продаже имущества, необходимо учитывать срок его владения для расчета налога на доходы физических лиц. Для определения этого срока необходимо знать дату регистрации права собственности на данный объект, которая указана в свидетельстве или выписке из ЕГРН.

Если собственник недвижимости сохранял владение объектом более установленного минимального срока, то доходы от его продажи могут быть освобождены от налогообложения и не требуют декларирования.

Со следующего года возможно продать свое единственное жилье без обязательного уплаты налога на доходы физических лиц, если владелец прожил в нем более трех лет.

Если человек приобретает новое жилье и продает имеющееся непосредственно перед госрегистрацией перехода права собственности на старое жилье к покупателю, то в таком случае будет предполагаться, что он продает единственное жилье, даже если новая недвижимость была приобретена за 90 дней или менее до этого события.

Такие же условия применяются и к продаже земельных участков с жилыми и хозяйственными постройками в рамках новых изменений.

Результат продажи

При продаже недвижимости, приобретенной после 01.01.2016 года, сумма дохода, указанная в договоре купли-продажи, не может быть менее 70% от кадастровой стоимости объекта.

А.С. Пирогов получил в свое владение квартиру по наследству в 2020 году, и после года принял решение продать ее. Согласно заключенному договору купли-продажи, он получил 4 000 000 рублей за эту квартиру. Однако кадастровая стоимость квартиры на 01.01.2021 составляет 6 500 000 рублей.

Анатолий Сергеевич Пирогов зарабатывает 4 550 000 рублей, что является максимальным значением среди 4 000 000 рублей и 6 500 000 рублей, умноженных на 0,7.

При подсчете налога, он использовал вычет по имуществу, в результате чего сумма НДФЛ составила (4 550 000 руб. минус 1 000 000 руб.) умножить на 0,13 и равна 461 500 рублей.

Предположим, владелец, менявшийся владениями в 2021 году, также продал квартиру за 5 000 000 рублей. В данном случае его доход составляет 5 000 000 рублей, что является максимальным значением из суммы 5 000 000 рублей и произведения 6 500 000 рублей на 0,7.

Вместо проведения вычетов, целесообразно уменьшить доход на сумму реальных затрат в размере 4 000 000 рублей, которые были потрачены на приобретение квартиры у Пирогова А.С.

Поэтому сумма налога, которую необходимо оплатить, составляет 130 000 рублей.

Вычет по имуществу

По своему усмотрению, можно снизить налогооблагаемый доход от продажи имущества:

Если за один год физическое лицо реализует несколько имущественных объектов, максимальный размер налогового вычета применяется к сумме всех проданных объектов в целом, а не к каждому объекту отдельно.

Получение налогового вычета при реализации доли в общей собственности имущества.

При совершении сделки по продаже имущества, принадлежащего в общей долевой собственности, размер вычета будет определяться в зависимости от того, какое именно имущество является предметом сделки купли-продажи.

В прошлом году муж и жена завершили процесс приватизации своей квартиры. Каждому из них было присвоено по половине доли в праве собственности. Однако, в этом году они решили продать ее за сумму в 4 миллиона рублей.

В связи с тем, что владение квартирой привязано к супружескому союзу менее 5-ти лет, каждый из партнеров получает доход в размере 2 000 000 рублей. В данном случае, оба могут воспользоваться налоговым вычетом пропорционально своей доле в праве собственности, что составляет 500 000 рублей для каждого.

Сумма налога, которую необходимо уплатить каждому из супругов, составляет 195 000 рублей.

В конце 2018 года Александр Сергеевич Пирогов и Мария Сергеевна Караваева получили наследственные доли в праве собственности на дом, составляющие 1/3 и 2/3 соответственно. В начале 2021 года Пирогов решил продать свою долю за сумму в 1 000 000 рублей.

Так как Пирогов А.С. владеет имуществом менее трех лет, 1 000 000 рублей полученного дохода должны обложиться НДФЛ. Однако у него есть возможность воспользоваться имущественным вычетом в предельном размере — 1 000 000 рублей.

У Пирогова А.С. нет обязательства уплатить налог (1 000 000 рублей минус 1 000 000 рублей), умноженное на 0,13%.

Как можно воспользоваться налоговым вычетом на имущество?

Для получения имущественного вычета необходимо подать декларацию по налогу на доходы физических лиц (3-НДФЛ). Обязательно сделайте это до 30 апреля следующего года после продажи недвижимости и представьте документы в налоговый орган.

Для оформления декларации требуется предоставить приложенные документы, подтверждающие возможность получения налогового вычета.

Вплоть до 2021 года обязательным условием было предоставление налоговой декларации независимо от наличия налогового платежа.

С начала 2021 года, если вы продаете недвижимость и получаете до 1 миллиона рублей, или продаёте другое имущество и получаете до 250 тысяч рублей, вам не нужно предоставлять налоговую декларацию.

Если жильё, которое продается, находится в собственности более минимального срока, то не требуется декларирование доходов при его продаже.

Необходимо оплатить налог до 15 июля последующего года после продажи имущества.

Налоговый вычет при продаже земельного участка

Налоговый вычет при продаже земельного участка

В соответствии с законодательством Российской Федерации, лицо, осуществляющее продажу земельного участка, обязано уплатить налог в размере 13% от полученного дохода в виде налога на доходы физических лиц. В данной статье мы рассмотрим понятие налогового вычета при продаже земельного участка в 2026 году, изучим случаи, когда необходимость уплаты налога с продажи может быть оспорена, а также возможности его снижения.

Что такое имущественный налоговый вычет при продаже земли

Государство предоставляет возможность воспользоваться имущественным вычетом (согласно статье 220 Налогового кодекса Российской Федерации). В соответствии с действующим законодательством, такая льгота позволяет уменьшить сумму полученного дохода, что в свою очередь открывает возможность экономии части денежных средств при уплате налога на доходы физических лиц.

Кто имеет право на вычет

Чтобы воспользоваться налоговым вычетом при продаже земельного участка в 2026 году, необходимо иметь статус резидента Российской Федерации. Резидентами считаются люди, которые проживают на территории России не менее 183 дней в году.

Очень важно! Использование права на имущественный вычет при продаже земельного участка доступно только гражданам, постоянно проживающим на территории Российской Федерации.

Какое имущество не облагается НДФЛ

Если имущество, включая земельный участок, принадлежит владельцу дольше минимального срока владения, его продажа освобождается от налогообложения. Сроки владения земельным участком такие же, как и для других объектов недвижимости.

| Прошло три года. | Прошло 5 лет. |

| , то его получателю необходимо учесть ряд важных моментов. В первую очередь, стоит обратить внимание на необходимость оформления договора дарения или наследования в надлежащем порядке, чтобы избежать неприятных ситуаций в будущем. Также важно учесть налоговые последствия при получении земельного участка по договору дарения или наследования. В некоторых случаях может быть необходимо уплатить налог на имущество в соответствии с действующим законодательством. Кроме того, следует проверить правильность оформления документов о праве собственности на земельный участок и провести необходимые регистрационные процедуры для защиты своего права на него. Следуя всем этим рекомендациям, получатель земельного участка сможет избежать проблем и обеспечить себе спокойное пользование им в будущем. | В остальных ситуациях |

| Если земельный участок перешел в частную собственность после процедуры приватизации. | |

| Если в результате заключения договора о предоставлении пожизненного содержания с иждивением передается имущество. |

Земельный участок, принадлежавший г-ну Сидорову, был продан по цене 1,4 млн рублей. Стоимость участка по кадастру составляла 2,4 млн рублей. В результате, собственник будет обязан заплатить налог, рассчитанный не на основе суммы продажи, а на 70% от кадастровой стоимости, то есть 1 680 000 рублей (2 400 000 * 70%).

За проданный участок земли следует уплачивать налог лишь в случае, если он пребывал в собственности менее трех или пяти лет, в зависимости от минимального срока владения.

Если цена продажи земельного участка составляет менее 70% его оценочной стоимости, то все равно придется уплатить налог в размере 70% от оценки. Попытка искусственно занизить цену не принесет выгоды и привлечет внимание налоговой службы. Обратитесь к нашим специалистам: мы законным путем уменьшим сумму налога и в течение 2 дней заполним вашу декларацию 3-НДФЛ.

Как сэкономить на уплате налогов при продаже земельного участка

Для уменьшения суммы налога необходимо провести процедуру оформления имущественного налогового вычета согласно статье 220 Налогового кодекса Российской Федерации. Другим вариантом является использование права на сокращение доходов за счет расходов. Рассмотрим каждую из этих возможностей более детально.

Скидка налогообложения

Взяв во внимание изложенное в Налоговом кодексе Российской Федерации, под налоговым вычетом понимается определенная сумма, которая применяется для уменьшения дохода, полученного от продажи. Налог, в свою очередь, рассчитывается исходя из оставшейся разницы. Очень важно отметить, что согласно пункту 1 пункта 2 статьи 220 НК РФ, каждый имеет возможность заявить налоговый вычет в размере до 1 миллиона рублей.

Иванов реализовал свой участок земли за 1,2 миллиона рублей. Теперь ему нужно уплатить налог с этой суммы. Однако Иванов воспользовался своим правом на имущественный налоговый вычет и теперь он обязан заплатить 13% от 200 тысяч рублей (1 200 000 — 1 000 000).

Только граждане Российской Федерации, которые находятся на территории страны более полугода подряд в течение года, могут претендовать на вычет по налогу на доходы физических лиц.

Если вы планируете продать земельный участок по цене менее 1 млн, то с 2021 года вам не нужно будет уплачивать налог и предоставлять декларацию по такой сделке. В случае если стоимость участка превышает данную сумму, будет необходимо произвести отчет о доходах и подать налоговую декларацию по форме 3-НДФЛ. Если у вас возникнут вопросы, наши эксперты всегда готовы помочь: в течение 2 дней они осмотрят ваши документы, заполнят налоговую декларацию и отправят ее в Инспекцию Федеральной налоговой службы.

Наши специалисты проведут проверку ваших документов, сами заполнят декларацию 3-НДФЛ для получения налогового вычета и независимо отправят ее в ИФНС.

Наш специалист осуществит проверку предоставленных вами документов, определит возможность получения максимального налогового вычета и оформит декларацию 3-НДФЛ от вашего имени.

Снижение доходов в результате увеличения затрат.

При продаже ранее приобретенного участка земли можно подтвердить затраты на его приобретение. В этом случае владелец получает право вычесть из своего дохода ранее произведенные расходы вместо налогового вычета (согласно пункту 2 пункта 2 статьи 220 Налогового кодекса РФ). Другими словами, это означает «доходы минус расходы». В расчет принимаются фактически произведенные затраты, связанные с приобретением имущества. Налог на продажу земли будет рассчитываться на основе разницы между суммой продажи и суммой приобретения.

Гражданин Петров продал свой земельный участок за 2,4 миллиона рублей, а два года назад он приобрел его за 2 миллиона. Вместо использования налогового вычета, Петров решил уменьшить величину своего дохода на сумму расходов и заплатил 13% налога на доходы физических лиц с суммы в 400 тысяч рублей (2 400 000 — 2 000 000).

| Сокращение суммы, которая подлежит налогообложению. | использования определенных слов или фраз в тексте. |

| За один миллион рублей. | Необходимо проводить ежегодную проверку на все имеющиеся объекты недвижимости не более одного раза в год. |

| По затратам, которые были сделаны | ранее нами упомянутых, проведено детальное исследование, в результате которого были получены уникальные данные и характеристики каждого из предложенных товаров. |

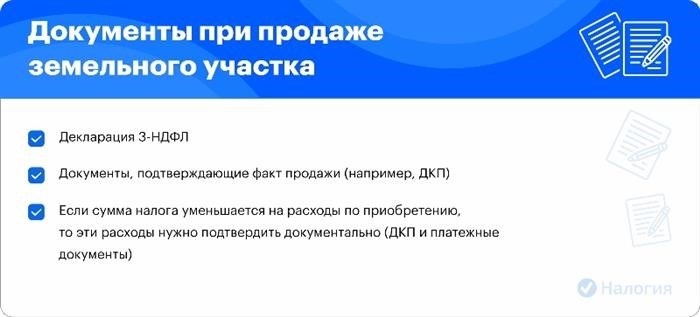

Документы для вычета при продаже земельного участка

Для оформления налогового вычета по продаже участка под сельскохозяйственное использование или иного недвижимого имущества необходимо обратиться в органы Федеральной налоговой службы, расположенные по месту регистрации, приложив комплект необходимых документов. Вот перечень требуемых документов:

Вы имеете возможность выбрать удобный для вас способ отправки документов: отправить их заказным письмом через почту, воспользоваться личным кабинетом налогоплательщика на официальном сайте ФНС или воспользоваться удобным онлайн-сервисом «Налогия».

Налог с продажи дачи

Размер налогового вычета при продаже дома и земельного участка, либо доли в них, совпадает с вычетом за участок без дома и применяется в соответствии с одинаковыми правилами. Возможно использование вычета или снижение дохода на предыдущие затраты.

Дача, принадлежавшая Смирновой менее трех лет, была продана за 4 миллиона рублей, хотя ранее она была приобретена всего за 3 миллиона. Расходы, осуществленные ранее, будут вычтены из полученной прибыли, и с разницы в 1 миллион (4 000 000 — 3 000 000) будет рассчитан НДФЛ.

Частые вопросы

Учитывая наличие других недвижимости во владении, требуемый минимальный срок владения увеличивается с трех до пяти лет.

Необходимо подать налоговую декларацию 3-НДФЛ, даже если вы уменьшаете налогооблагаемую базу до нуля, используя уменьшение доходов на расходы.

Если такая ситуация возникает, то вы избавляетесь от обязанности уплаты налога на доходы физических лиц и не требуется подача налоговой декларации.

Заключение эксперта

Существуют способы, с помощью которых можно уменьшить налог с продажи земельного участка в 2026 году в рамках закона. Один из них — вычесть из дохода сумму в 1 миллион рублей. Также можно воспользоваться методом «доходы минус расходы». Важно помнить, что сделка на сумму до 1 миллиона рублей не облагается налогом. Те же правила применяются и при продаже дома с земельным участком для получения вычета.

Мы распространяем только достоверные данные.