(Определения сотрудника). При выдаче зарплаты сообщается только счет сайта — это мало на что влияет. Но при отправке данных в ФСС требуется счет банковской карты. Как оформить в Zup. При создании ведомости в зарплатном проекте указывается ли сотруднику банковский счет, чтобы из ФСС получались правильные данные? При подключении к зарплатному проекту обычно определяется банковский BIQ. Где должен определяться BIQ банковской карты сотрудника, если перевод происходит не в рамках зарплатного проекта?

Подписывайтесь на YouTube и Telegram, чтобы быть в курсе событий в 1С и значимых изменений в законодательстве.

Все комментарии (5)

Здравствуйте, мы получили ваш вопрос и наши консультанты подготовят для вас ответ. Тематический документ — Применение «расширенной» схемы оплаты труда в рамках пилотной программы ФСС

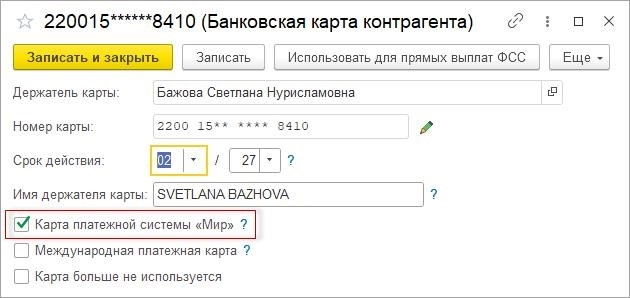

Кажется, я нашла ответ на статью о применении «расширенной» схемы оплаты труда в рамках пилотного проекта ФСС, но у меня есть несколько вопросов. На вкладке «Мгновенные выплаты ФСС» нужно изменить только БИК — нужно ли проставлять БИК на банковской карте сотрудника? И сделать зарплатный проект — там тоже проверять? — Скриншот из вашей статьи прилагается. Во-вторых, если добавлен тип пособия, то это только для WorldCard? Тогда как его изменить? И привязана ли информация о простых пособиях на карточке сотрудника к зарплатной работе, не глобальная, а та же, что и на карточке сотрудника? В каком случае меняется тип транспорта? — Скрины прилагаются?

Здравствуйте! Чтобы сохранить эту информацию в программе, вы можете создать реестр номеров карт miR на вкладке «Мгновенные платежи ФСС». Так как вы не планируете часто использовать данный вид платежа, вы можете оставить основной вид перевода на ваш банковский счет. Вы также можете оставить его на зарплатном счете. Это практически идентичные варианты, если банк один и тот же. На практике я не встречал такой схемы и не испытывал проблем с реквизитами. При создании подключения к карте MIR очень важно поставить галочки. Это может быть затруднительно, если вы не поставите галочки сразу. Если у типа оплаты картой «Мир» есть льготы, то в ответе на запрос указано, что метод можно изменить для данной цели, но карту сотрудника менять не будут. Однако это при условии, что изменение носит разовый характер.

Здравствуйте, мы не получили от вас ответа. Если у вас остались вопросы, вы можете задать их в комментариях в течение трех рабочих дней. После этого заявка будет закрыта.

Какие данные карты нельзя сообщать третьим лицам?

Как часто вы пользуетесь банковской картой? В большинстве случаев чаще, чем раз в день: вы совершаете покупки в магазинах, заказываете одежду в интернет-магазинах и отправляете свои данные работодателю для получения зарплаты. Однако при использовании карты необходимо быть бдительным. По данным Центрального банка России, в 2022 году банки смогут вернуть только около трети денег, потраченных на людей, пострадавших от действий мошенников.

В статье собраны полезные советы, с помощью которых вы сможете защитить свои деньги и использовать банковскую карту с пользой как онлайн, так и офлайн. Читайте ниже, чтобы узнать, как не поддаться на уловки мошенников и сохранить свои деньги в безопасности.

Какие существуют реквизиты карты

Номер карты

Формат номера карты определяется международными стандартами. Он включает в себя идентификационный номер выпуска (BIN), номер распознавания карты и код LUHN (используется не всегда — только на 13-значных картах).

Имя.

Имя владельца карты указывается латинскими буквами, чтобы карту можно было распознать в разных странах. Некоторые банки выпускают не именные карты — в этом случае имя владельца не указывается.

Дата истечения срока действия.

Код безопасности.

Код CVV2 или CVC расположен на обратной стороне карты. Это проверочный код, доступный только владельцу карты, и его не следует сообщать третьим лицам.

Носитель информации.

Магнитная полоса и чип, позволяющие вносить деньги по карте в терминал. Позволяет аппарату считывать данные карты и выполнять операции с деньгами.

Помимо информации непосредственно на натуральной карте, есть и другие данные: четырехзначный секретный пин-код, SMS-код оповещения, номер банковского счета.

Какие данные можно сообщать

Разглашать номер карты безопасно. Например, он может понадобиться другу, чтобы перевести вам деньги. Сотрудники банка могут спросить последние четыре цифры номера карты и заблокировать или перевыпустить ее. Однако будьте внимательны. Мошенникам может понадобиться номер вашей карты только для совершения незаконных операций.

Вы можете сообщить номер своего счета третьим лицам: он может понадобиться вашему работодателю для перечисления зарплаты или налоговым органам для записи на прием. Мошенники не могут использовать эту информацию, так как вы не можете снять деньги, используя только номер счета.

Какие данные нельзя сообщать

номер, имя и срок действия. Некоторые сайты не требуют подтверждения платежа с помощью SMS-кода или секретного кода безопасности на обратной стороне вашей карты. Поэтому этих данных может быть достаточно, чтобы оплатить что-то, и вернуть деньги будет сложно.

PIN-КОД. Зная ваш персональный PIN-код, злоумышленник может расплатиться картой в магазине или снять деньги в банкомате. Не держите этот код рядом с картой. Если у вас много банковских карт, рекомендуется предусмотреть разные пин-коды для каждой из них.

CVC/CVV2. Зная этот код, мошенники могут расплатиться практически на любом онлайн-маркете. Его не следует сообщать родственникам родителей, друзьям или сотрудникам банка.

SMS-код. Этот код обычно высылается банком для подтверждения платежа через платежную систему — без него он не пройдет. Поэтому никому не следует сообщать этот код. Он требуется только при самостоятельной оплате или при переводе средств.

К чему может привести компрометация реквизитов карты

Как только мошенник получает данные вашей карты, он может получить к ней полный или частичный доступ. Вы можете:

В зависимости от полученных данных злоумышленники могут использовать некоторые или все возможности банковской карты. Внимательно следите за транзакциями по карте и SMS-уведомлениями: если что-то вызывает подозрение, проверьте эти операции и при необходимости примите меры.

Что делать, если данные карты были украдены

Первое, что нужно сделать в этом случае, — заблокировать карту. Теперь данные находятся в руках злоумышленника. Это можно сделать двумя способами.

Вы можете прийти в банк и попросить сотрудника помочь вам это сделать. Карта больше не действует, но все деньги остаются на счете. Вы можете сразу же выпустить новую пластиковую или виртуальную карту, чтобы распоряжаться деньгами.

Еще быстрее (и, следовательно, надежнее) заблокировать карту в мобильном приложении банка. Вам не нужно никуда идти, но вы можете мгновенно отреагировать на подозрительную активность. То же самое нужно сделать, если вы потеряли или оставили на время свою банковскую карту. Никогда не знаешь, в чьи руки она может попасть.

Если мошенник узнал ваши данные и уже оплатил или снял деньги с вашей карты, вы также можете сообщить об этом в банк и полицию. Сообщайте всю возможную информацию о возможных мошенниках. К сожалению, расследовать подобные инциденты сложно, особенно если утечка данных произошла через Интернет, а шансов вернуть свои деньги немного.

Меры предосторожности при использовании банковских карт

Не тратьте слишком много денег со своей карты. Таким образом, даже если случится что-то плохое, вы не сильно пострадаете от потерь или действий Rogues.

Заведите еще одну карту для расходов в Интернете. Это снизит вероятность того, что вы потеряете ее или оставите на видном месте, и данные не попадут в руки мошенников.

Не храните данные карты в браузере. Да, это удобно, но любой человек, имеющий доступ к компьютеру, может воспользоваться данными карты.

Пользуйтесь проверенными сервисами. Крупные торговые площадки и службы доставки обычно надежны и позволяют безопасно оплачивать покупки онлайн. Однако мошенники часто скрывают вредоносные места — например, предлагают перевести вас на другой ресурс для оплаты. Всегда проверяйте URL-адрес сайта в адресной строке и не переходите по подозрительным ссылкам.

Опасайтесь неизвестных ресурсов. Прежде чем вводить данные в небольших местных магазинах или на сомнительных сайтах, стоит убедиться в их подлинности. Вкусные места могут хранить ваши банковские данные и отправлять их преступникам. Наберите в Google название нужного вам сайта, просмотрите отзывы или проверьте юридические данные сайта и принимайте решение о покупке, основываясь на этой информации.

Установите лимиты на расходы по заявкам. Вы можете ограничить сумму отдельных требований или тип транзакции. Если вам все еще необходимо совершать подобные «сомнительные» действия, просто снимите лимиты вручную.

Активируйте SMS- или push-уведомления. Так вы быстро узнаете, что кто-то совершил операцию с вашей картой, и не сможете пройти мимо без собственного подтверждения.

Используйте систему быстрых платежей. Так ваши родные и друзья смогут безопасно переводить вам деньги, и вам даже не придется сообщать номер своей карты. Это также быстрее и удобнее — вы можете отправлять до 100 000 рублей в месяц через свой номер телефона.

Используйте неповрежденные платежи. Чтобы убрать карту и не вводить пин-код, активируйте NFS на своем мобильном телефоне, что позволит вам платить по телефону, например, с помощью MiR Pay.

Современные банки, магазины и крупные операторы связи делают все возможное для сохранности денег. Однако за безопасность данных вашей карты отвечаете в первую очередь вы сами. И безопасность ваших собственных денег зависит от ваших собственных действий. А чтобы перевести деньги за границу своим друзьям и близким, воспользуйтесь сервисом Koronapay. Наш сервис соответствует международным стандартам безопасности, и с нами вы можете отправить перевод со своей банковской карты или из пункта обслуживания, не беспокоясь о сохранности своих денег.

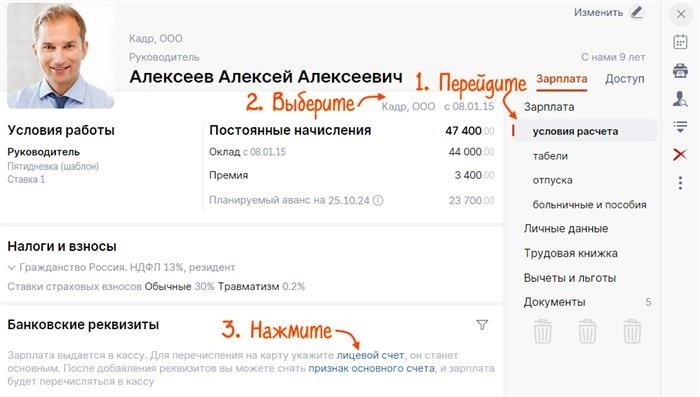

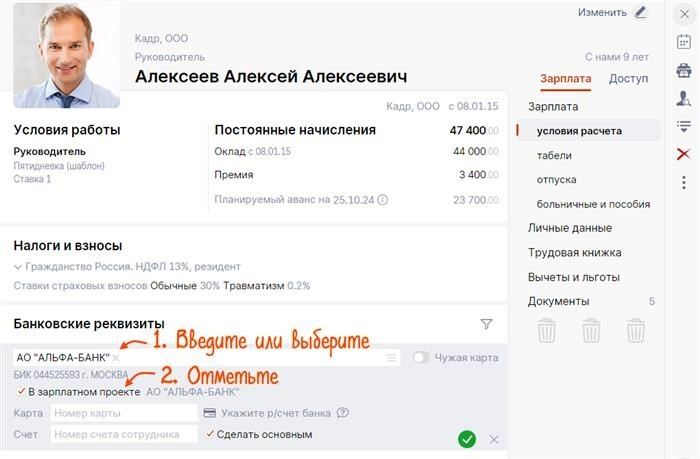

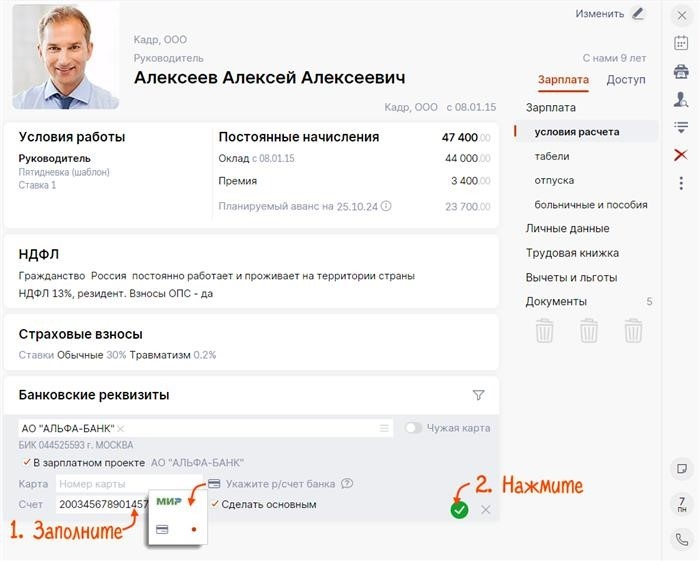

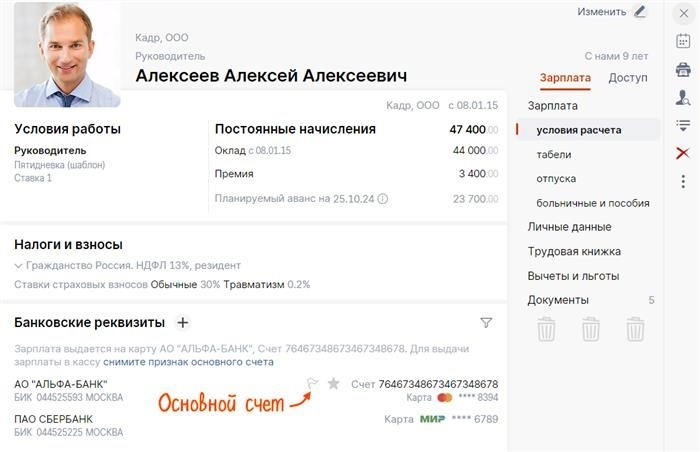

Указать лицевой счет сотрудника

На личной карточке сотрудника укажите реквизиты банковской карты, предоставленные сотрудником. Если у вас несколько разных счетов, вы можете определить, какие из них будут перечисляться в зарплатную ведомость.

Личный счет сотрудника добавлен. Saby характеризует первый добавленный счет как основной. Это определяется определением платежного документа при перечислении зарплаты сотруднику.

detector