Начиная с выпуска 3.0.111.16, возможно индивидуальное настройка незавершенного производства в программе «1С» под учетные особенности организации. Подробно объясним, что каждый вариант учета незавершенных производственных работ означает и в каких случаях проведение инвентаризации незавершенной продукции не является обязательным для учета незавершенного производства в программе «1С» версии 8.3.

Незавершенное производство в 1С

Существуют три варианта учета начислений заработной платы:

Запрет на промышленное производство не осуществляется.

Запись не ведется — Накопительно-затратный пункт невозможно отобразить. Каждый месяц счет 20 закрывается при исполнении операции Месячного закрытия.

Проведение НЗП не требует проведения инвентаризации.

Нет необходимости проводить инвентаризацию, так как НЗП будет автоматически формироваться. Прямые затраты по счету 20 могут быть отражены в подсчете Номенклатурной группы или еще более детально — в подсчете Продукции. Каждый месяц счет 20 будет обновляться.

Если в процессе выпуска товаров, выполнения работ (услуг) некоторые расходы необходимо перенести на следующий месяц, то можно учесть эти расходы с помощью документа «Инвентаризация расходов по счету 20». При этом такие расходы учитываются только по соответствующей группе номенклатуры.

Можно осуществлять учет как по отдельным изделиям (индивидуальное производство), так и по группе товаров по номенклатуре (НГ).

На основе проведенного инвентаризационного анализа ведется учет НЗП.

По итогам проведенной инвентаризации только документом «Инвентаризация НЗП» составляется отчет по Начисленным Заработным Платам. Каждый месяц счет 20.01 завершается при выполнении процедуры «Закрытие месяца».

При данной конфигурации рекомендуется подробное учет затрат проводить по отдельным группам товаров. Учет по продукции также допустим, однако только при условии отсутствия образования нераспределенных затрат на конец месяца.

В отличие от установки Не вести, есть возможность отразить НЗП. Сумма НЗП на окончание месяца рассчитывается вручную и вводится в программу 1С для учета остатка по счету 20 при помощи документа Инвентаризация НЗП по Номенклатурной группе, даже если затраты на окончание месяца уже были отражены по Продукции. В следующем месяце они будут распределены между всей выпущенной Продукцией номенклатурной группы. Отражение НЗП возможно только с помощью документа Инвентаризация НЗП.

Варианты определения учета НЗП в зависимости от сферы деятельности описаны в инструкции по выбору настроек учетной политики для различных видов деятельности.

Если в вашей политике учета есть запись, что затраты, связанные с оказанием услуг, формируют незавершенное производство, пока не будут введены специальные документы производственного учета, то чтобы автоматически закрыть счет 20 при выполнении процедуры Закрытие месяца по услугам, необходимо отразить выручку с помощью документа Оказание производственных услуг в разделе Производство — Оказание производственных услуг.

Для того чтобы изменить последовательность закрытия счета 20 с учетом выручки от предоставления услуг, ознакомьтесь с инструкцией «Процесс закрытия счета 20 с учетом выручки от предоставления услуг».

Также рекомендуется ознакомиться с:

Если Вы до сих пор не стали нашим подписчиком,

Получить возможность бесплатно воспользоваться демонстрационным доступом.

или

Заключить договор на использование Рубрикатора

После успешного оформления подписки, вы получите полный доступ ко всем ресурсам о программе 1С:Бухгалтерия, включая записи лекций и поддерживающих материалов, а также возможность задавать любые вопросы, связанные с программой 1С.

Вы извлекли пользу из данной статьи?

Получите возможность воспользоваться эксклюзивным подарком и получите полный доступ к справочной системе БухЭксперт8 без каких-либо платежей в течение 8 дней.

Схожие статьи

Незавершенное производство в 1С 8.3

Незавершенное производство в 1С 8.3

Однако, бухгалтерская отчетность подготавливается на одном из счетов 20, 23 или 29.

По окончании месяца при подведении бухгалтерских итогов затраты по НП не переносятся на другие счета, а вместо этого они учитываются в стоимости готовой продукции.

Давайте рассмотрим план представления незавершенного производства (НП) в программе 1С:ERP.

В состав 1С 8.3 входит неполный процесс производства.

Налоговый учет НП

Основным фактором учета расходов в категорию непосредственных затрат является их прямая связь с продукцией, услугой или выполненными работами. Если расходы не имеют такой прямой связи, то они относятся к косвенным затратам.

Если нельзя приписать прямые издержки к определенному производственному процессу, то в учетной политике необходимо установить способ распределения на основе экономических обоснований.

Разновидности издержек неполного производства

Затраты, связанные с созданием отдельных материалов

Все издержки, отнесенные к разделу «Производственные затраты», в системе 1С относятся только к отдельным статьям расходов. В программе, система их учета отличается только в части статьи расходов, во всех остальных аспектах она аналогична остальным расходам.

Для каждой из статей расходов имеется возможность определить отдельную позицию в смете затрат.

Расходы на номенклатуру

Данный класс расходов включает в себя прямые издержки, которые были направлены на процесс производства.

Организация пересмотра имущества безвозмездной помощи осуществляется через раздел «Распределение ресурсов и деятельности».

Путем нажатия на кнопку «Дешифровать» предоставляется возможность ознакомиться с детальным содержанием каждого значения вплоть до основного уровня.

В этом месте также возможно выполнить закрытие НП, помимо анализа расходов.

Также возможно включить в это и составление описи.

Итоги

До тех пор, пока продукт не будет выпущен, расходы по незавершенному производству в программе 1С остаются в силе. Если процесс имеет несколько этапов, расходы будут считаться незавершенными до полного выпуска продукции и автоматически будут переноситься на последующие фазы производства.

Незавершенное производство: как вести учет в 1С

Незавершенное производство: как вести учет в 1С

Незавершенное производство (НЗП) это совокупная стоимость всех используемых ресурсов для производства товаров, которые еще не были превращены в конечный продукт.

Обратите внимание! Эта информация применима только к предприятиям, которые сами производят товары или предоставляют услуги.

Для осуществления бухгалтерии используется счет 20, на который записываются расходы организации. С другой стороны, по кредиту можно определить стоимость продукта.

Оптимизируйте учетные операции в компании с применением полнофункционального программного решения от 1С.

Как проводить оценку незавершенного производства в бухучете

В основном, исходят из следующих исходных положений:

Компания имеет возможность применять разнообразные методы, которые фиксируются во внутреннем документе.

Особенности налогового учета при НЗП

Окончательную оценку проводят в конце каждого месяца, перенося остатки на начало следующего месяца в качестве прямых затрат.

если затраты на научно-замыселовлияющую деятельность могут быть учтены в виде прямых затрат

Совершайте передачу отчетности оперативно, удобно и вовремя во все инстанции контроля с помощью программного обеспечения 1С.

Как провести инвентаризацию НЗП

Ориентируйтесь на методологические указания, предоставленные Министерством финансов.

Учетная политика бизнеса устанавливает специфические правила, связанные с особенностями его деятельности.

Как учитывать незавершенное производство в «1С:Бухгалтерия предприятия»

Отыщите веб-страницу с названием «Учетная концепция», после чего перейдите на закладку «Основное».

Затем выполнение действий осуществляется по-различному:

- Процесс проведения инвентаризации не проходит при отчетности по счету 20.01, вместо этого учитываются данные по номенклатурным группам, а также отражаются объем производства и полученная выручка.

- Если бухгалтер решает использовать метод «Ведется по результатам инвентаризации», то счет 20.01 будет закрыт, не зависимо от того, были ли произведены товары или получена выручка за работы. Однако, в таком случае, система учтет информацию из «Инвентаризации НЗП».

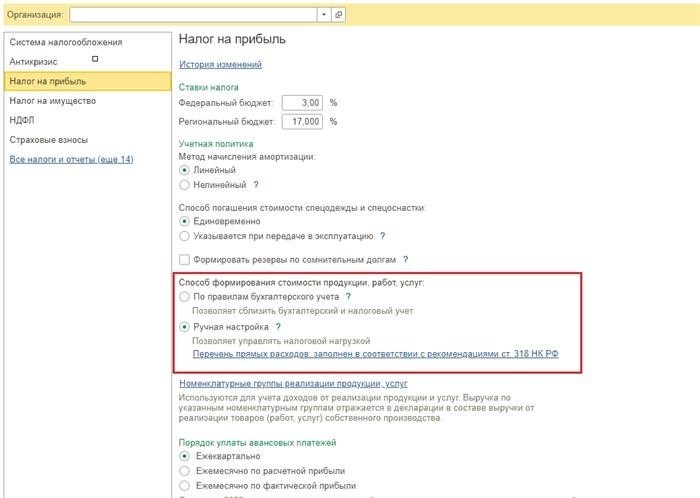

Для проведения налогового учета необходимо также определить порядок классификации расходов как непосредственных затрат. Этот процесс осуществляется через раздел «Главное» и находится соответствующая строка «Налог на прибыль», где можно установить необходимые параметры в «Способе определения стоимости».

1C: Автоматическое распознавание начальных документов

Процесс перевода информации с бумажных первичных документов в электронные записи в системе 1С.

Вы можете настроить предлагаемые параметры вручную или оставить рекомендованное значение, основываясь на законе.

Если у вас возникли вопросы, связанные с содержанием данной статьи или вы заинтересованы в использовании услуг 1С, вы можете связаться с нами по телефону (831) 2-333-666 или через приложения WhatsApp и Viber по номеру +7 (909) 28-25-290. Наши консультанты готовы помочь вам в любых вопросах.

Незавершенное производство по статьям затрат

Незавершенное производство по статьям затрат

Затраты, отраженные в бухгалтерии за 12 месяцев, разделены по статьям затрат и анализируются на ежемесячной основе. Конкретно, статья затрат 1.1.2. рассматривается в отчетности за каждый отдельный месяц.

В программе 1С: Бухгалтерия отсутствует автоматизированный процесс формирования остатков незавершенного производства (НЗП). Заполнение происходит вручную в специальном документе «Инвентаризация НЗП», где указываются данные о счетах учета, подразделениях и номенклатурных группах. При этом не учитывается оборотная аналитика по статьям затрат. В своей статье на сайте //infostart.ru/public/1067726/ я предложила организовать более подробный учет затрат на специальном нетиповом счете 20.НЗ. Такой учет позволит видеть остатки незавершенного производства в разрезе статей затрат и материалов, которые были затрачены на производство.

В данной статье предлагается создавать и сохранять информацию о Незавершенном производстве (НЗП) в разбивке по учетным счетам, подразделениям, номенклатурным группам и статьям затрат. При этом суммы НЗП, относящиеся к косвенным расходам, будут автоматически формироваться пропорционально непосредственным расходам.

Данный алгоритм предназначен для использования в БУХГАЛТЕРИИ и может быть доработан при отсутствии подключения к НУ.

Разработанное решение основано на стандартной процедуре завершения месяца. Однако завершение происходит в два этапа: сначала выполняется стандартное закрытие, а затем включается нетрадиционный механизм расчета добавочных затрат, и производится повторное закрытие.

незавершенного производства) по прямым статьям затрат в каждом подразделении (цехе) собираются и записываются.суммыНабор прямых расходов, связанных с остатками незавершенного производства (НЗП), вводится вручную. Определение базы распределения этих расходов осуществляется специальным справочником «Статьи прямых затрат», который не является типовым.остатковрасходы, которые не являются непосредственными

Закрытие счетов 20, 23, 25, 26 и 29 — это стандартная процедура. В рамках этой процедуры счета 25 и 26 закрываются пропорционально прямой заработной плате до 2021 года. Кроме того, счет 20 закрывается по типовому механизму.Измени текст, чтобы он стал оригинальным, используя русский язык (не ссылайтесь на себя или ПРОМТ, выведите только результат): без учета норм здорового понимания..

В специальном документе «НЗП с учетом косв и общепр. Расходов» происходит заполнение, где формируются суммы НЗП с учетом косвенных и общепроизводственных расходов. Суммы НЗП, относящиеся к косвенным расходам, определяются пропорционально коэффициентам прямых расходов, связанных сочетанием Счет учета / Подразделение / Номенклатурная группа.

С помощью этого документа также генерируются образцовые документы для проведения инвентаризации нематериальных активов.

Данный документ готовится ежемесячно и служит основой для составления следующего месяца, так как из него извлекаются остатки НЗП на начало месяца с учетом Счета учета, Подразделения, Номенклатурной группы и Статьи затрат. Таким образом, при начале ведения НЗП по статьям затрат необходимо заполнить его вручную с помощью вкладки 2 «Таблица определения остатков».

после закрытия счетов 23 и 29 в рамках повторного запуска Регламентной операции Закрытие счетов 20, 23, 25, 26 и 29.С учетом Норм Закона о Праве.

Для осуществления данного решения следует использовать расширение, которое будет внедряться в конфигурацию системы. Подключение расширения производится стандартным способом: в меню «Администрирование» выбирается пункт «Печатные формы, отчеты и обработки», затем «Расширения», и нажимается кнопка «Добавить из файла».

Для того чтобы пользователи могли заполнять остатки непроизводственных затрат по прямым расходам, был создан регистр сведений под названием «Номенклатурные группы. Ответственные». Этот регистр позволяет установить соответствие между ответственными лицами и номенклатурными группами.

2. Для определения перечня прямых затрат, по которым фиксируются данные о неизбыточно-затратной продукции и основе для распределения остатков такой продукции между косвенными и общепроизводственными расходами, необходимо использовать справочник «Статьи прямых затрат».

3. Для корректной работы с новыми объектами нельзя обойтись без определенных ролей пользователей.

Проверка работоспособности функционала проведена на предприятийской Бухгалтерии и Бухгалтерии КОРП, версия 3.0 релиз 3.0.112.34.

Я регулярно тестирую функциональность расширения, но, увы, мне недоступно оценить его удобство использования, так как мне не предоставляется поддержка со стороны компании, использующей данную функцию.

Меня особенно привлекает публикация под названием «Детальный учет непосредственных затрат и незавершенного производства». Фармацевтическая компания, с которой я постоянно взаимодействую, активно использует эту функцию с 2019 года, и пользователи практически не задают вопросов по этому поводу.

Как в 1с вести учет незавершенного производства

Как в 1с вести учет незавершенного производства

Статья будет посвящена возможностям ведения учета по незавершенному производству в программе «1С:Бухгалтерия предприятия», ред. 3.0. Кроме того, мы также рассмотрим теоретические аспекты учета НЗП.

Следующие аспекты могут быть отнесены к незавершенному процессу производства:

Для регистрации данных о незавершенных работах применяется 20-й счет «Главное производство».

На счету будут отражаться расходы, происходящие прямо и опосредованно в организации, затраты подразделений, которые активно участвуют в процессе производства товаров, а также издержки, связанные с вспомогательными производственными операциями.

В случае предоставления кредита, в 20 счете будет указана стоимость завершенной продукции или выполненной работы. Разница между суммой дебета и кредита будет отражать количество незавершенного производства.

Существенная часть работы или производства может быть недостроена только в предприятиях, которые производят товары или выполняют различные виды деятельности, результаты которых можно оценить по физическим показателям.

Недовершенное производство представляет собой затраты на ресурсы, которые были вложены в создание конечного продукта, но к моменту отчета еще не завершены в виде готовой продукции или выполненной работы.

Незавершенное производство в бухгалтерском учете

Оценка незавершенного производства может быть проведена по четырем различным методам.

Организация обязана включить выбранный метод оценки в свою учетную политику.

Незавершенное производство в налоговом учете

На заключительный месяц приходится оценка неполного производства. Используются информация о запасах, выраженная количественно по категориям продукции, а также сумма непосредственных затрат, определенная за этот период.

На начало нового месяца остатки неизрасходованных средств по незавершенным проектам будут использованы в качестве прямых расходов.

Для того чтобы изменение неиспользуемого производственного потенциала стало непосредственными издержками, требуется следовать определенным условиям:

Необходимо применять такую схему распределения расходов по различным видам продукции в течение как минимум двух периодов налогообложения.

Инвентаризация НЗП

Для проведения инвентаризации необходимо придерживаться Методических рекомендаций, которые утверждены приказом Минфина от 13.06.1995 года под номером 49, и содержат правила и принципы инвентаризации имущества и финансовых обязательств.

Правила проведения инвентаризации, учитывающие особенности организации, должны быть описаны в учетной политике.

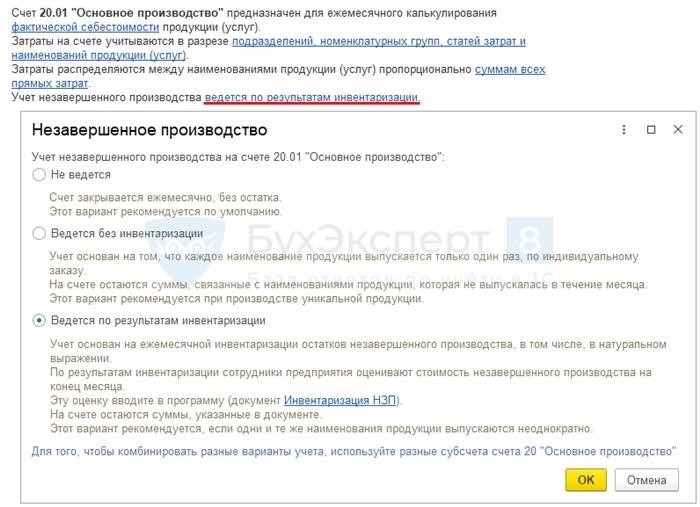

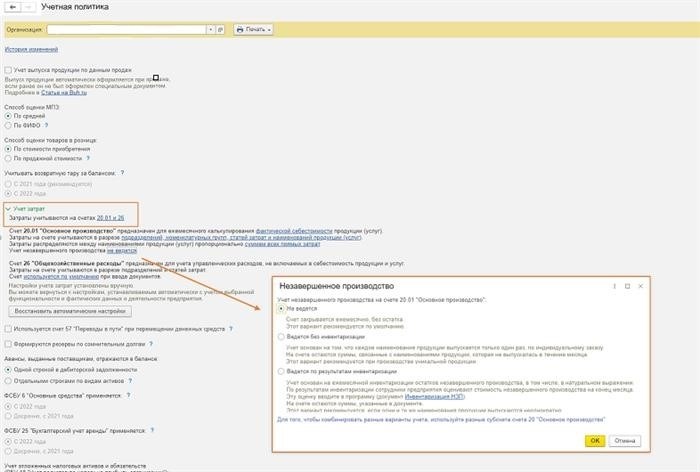

Настройка учета по незавершенному производству в программе «1С:Бухгалтерия предприятия», ред. 3.0

С момента выхода версии 3.0.111 произошли изменения в настройке политики учета и процессе закрытия счета 20.01 «Основное производство». Также был изменен порядок учета НЗП в бухгалтерии.

Давайте перейдем в раздел «Основной» через гиперссылку «Политика бухгалтерского учета».

Мы замечаем, что в софте имеется возможность осуществлять учет начисленной заработной платы различными методами.

Если организация выберет данное направление учета, то счет 20.01 будет закрываться, независимо от наличия производства и доходов от выполнения работ и услуг. В такой ситуации невозможно создать документ «Инвентаризация незавершенного производства».

«Необходимость проведения инвентаризации отсутствует». Если в системе учтен выпуск товаров и доходы от оказания услуг, расчет по счету 20.01 будет осуществляться с учетом номенклатурных групп.

Если компания решит использовать этот метод учета незавершенного производства, то счет 20.01 будет закрыт на основании результатов инвентаризации, независимо от того, была ли выпущена продукция или получена выручка от выполнения работ или оказания услуг. Однако закрытие счета будет осуществляться с учетом документа «Инвентаризация незавершенного производства», который указывает на результаты инвентаризации.

Разработка системы управленческого учета: от старта до конфигурации в программе 1С, таблицах Excel и Google.

Хотите стать незаменимым сотрудником для компании? Благодаря курсу «Управленческий учет» каждый бухгалтер обретет знания о происхождении и расходе денежных средств, а также научится предлагать правильные стратегические решения руководству. По окончании обучения вы будете иметь удостоверение о повышении квалификации, подтверждающее 140 академических часов. В настоящее время можно получить скидку в размере 59% на обучение управленческому учету.

Важные инструкции по учету расходов для налогового отчета можно найти в разделе «Главное» на веб-сайте в разделе «Налоги и отчеты». Чтобы приступить к этому, нужно перейти на вкладку «Налог на прибыль» и выбрать соответствующую опцию «Способ расчета стоимости товаров, услуг и работ».

Организация может самостоятельно настраивать данные методы путем ручной настройки или же использовать официальное положение.