В процессе определения стоимости полиса ОСАГО применяется особый фактор, известный как коэффициент бонус-малус (КБМ). Этот фактор играет роль множителя, который позволяет автовладельцам получать скидку (если значение КБМ меньше 1) или наоборот, прибавку к базовому тарифу ОСАГО (если значение КБМ больше 1).

Поделиться

КБМ

При расчете стоимости полиса ОСАГО применяется специальный параметр, известный как коэффициент бонус-малус (КБМ). Он является множителем, который предоставляет владельцам автомобилей скидку (при значениях меньше 1) или наценку (при значениях больше 1) на базовую ставку ОСАГО. Чтобы уменьшить значение КБМ, водитель должен избегать аварий. Если же он становится участником дорожно-транспортного происшествия, то ему необходимо не быть признанным виновным или (в случае признания его виновным) не получать компенсационных выплат по поводу причиненных ущербов, согласно его страховому полису.

Значение коэффициента бонус-малус (КБМ) может колебаться в пределах от 0,5 до 2,45, что отражает водительские классы от 13 (опытный, предусмотрительный автовладелец с безупречной историей безаварийного вождения) до М (неу disciplined driver). Новому водителю присваивается класс 3, соответствующий начальному значению КБМ, равному 1. Следовательно, он сначала оформляет полис ОСАГО по базовой стоимости, а через год его КБМ может быть изменен (или оставлен без изменения) в зависимости от вышеуказанных обстоятельств.

Иногда водители машин сталкиваются с неприятной неожиданностью при проверке страховки КБМ. Они замечают, что рейтинг либо повысился, либо сбросился (последним термином они называют возвращение его к изначальному значению, которое равно 1).

Проверка КБМ

Для того чтобы всегда быть в курсе изменений в системе ОСАГО, автовладельцам рекомендуется регулярно проверять свой коэффициент бонус-малус. Таким образом можно избежать потери накопленной скидки на безаварийную езду при оформлении полиса на следующий год. Получить информацию о КБМ можно самостоятельно на официальном сайте Российского союза автостраховщиков (РСА), который содержит базу данных с полисами ОСАГО и информацией о коэффициенте бонус-малус.

Для прохождения проверки требуется заполнить электронную форму, предоставив следующую информацию:

После выполнения действия «Найти», программа предоставит вам запрашиваемые данные или уведомление о недоступности (когда Коэффициент Бонус-Малус равен 1 и отсутствует информация о договоре ОСАГО).

Законные случаи обнуления

Если система выдаёт уведомление о сбросе КБМ, это может быть связано с несколькими факторами, среди которых следующие могут быть выделены:

Иногда возникают ситуации, когда информация о КБМ не сохраняется или неправильно вносится в базу данных РСА страховой компанией. Чтобы проверить это, можно обратиться в страховую компанию или на сайт РСА в разделе проверки данных ОСАГО. Хотя это случается редко, встречаются случаи обнуления КБМ при покупке фиктивного ОСАГО.

Как восстановить КБМ

Для восстановления обнуленного КБМ требуется провести определенные мероприятия:

С 1 апреля изменится КБМ в ОСАГО. Для кого подорожают страховки и почему выгодно продлить полис сейчас

С 1 апреля изменится КБМ в ОСАГО. Для кого подорожают страховки и почему выгодно продлить полис сейчас?

С 1 апреля вступят в силу новые коэффициенты «бонус-малус» (КБМ). Автомобилисты, которые не являются виновниками ДТП, смогут получить большую скидку на ОСАГО, в то время как водителям, попавшим в аварийные ситуации, придется платить больше за полис. Однако, не только им придется столкнуться с увеличенными расходами. Мы обратились к экспертам, чтобы выяснить, кому еще и почему может придется платить больше.

Принципы функционирования системы КБМ

Коэффициент бонус-малус (КБМ), который используется страховыми компаниями для расчета стоимости ОСАГО, является одним из факторов. Он умножается на базовую ставку полиса, вместе с другими коэффициентами, такими как территориальный, стаж и возраст водителя, количество допущенных к управлению водителей и мощность автомобиля. КБМ не зависит от региона, стажа вождения, пола, возраста водителя или параметров автомобиля. Он зависит только от количества страховых случаев, в которых виновником был страхователь и которые были урегулированы страховой компанией в предыдущем году. В ОСАГО к страховым случаям относятся только ДТП, где страхователь был признан виновником. КБМ обновляется раз в год 1 апреля для всех автомобилистов и в течение года не изменяется, даже если вы приобретаете новый полис на другой автомобиль. КБМ одинаков для всех видов транспорта, которыми вы управляете. За каждый год безаварийной езды предоставляется скидка в размере 5%, а максимальная экономия до последнего времени составляла 50% при КБМ 0,5, которую водитель мог получить на 10-й год безаварийной езды. Теперь эта скидка будет увеличена.

Изменения, которые произойдут с коэффициентом бонус-малус, будут наблюдаться в ближайшем будущем.

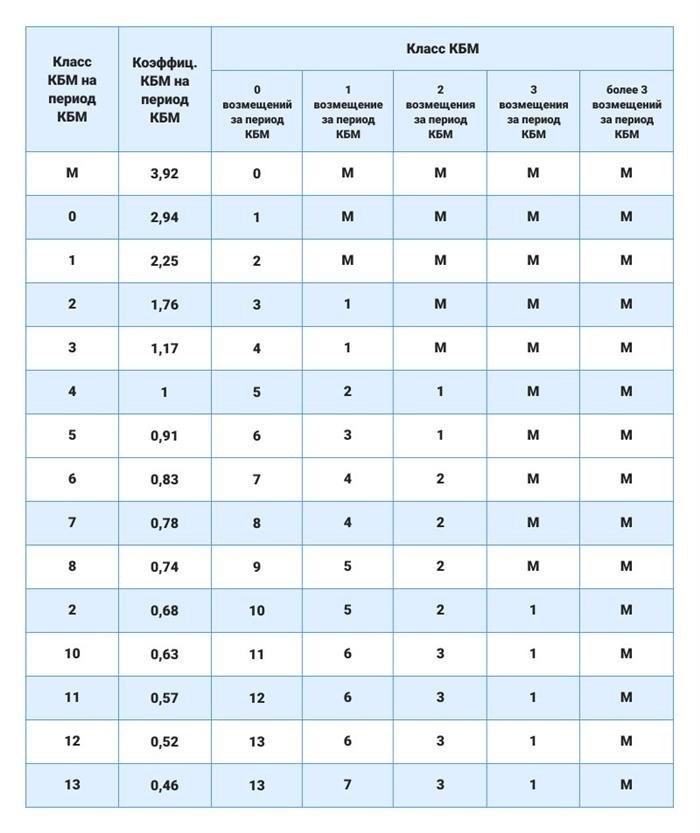

С 1 апреля 2022 года начальный показатель, присваиваемый новым водителям, увеличивается с 1 до 1,17. Границы КБМ тарифов станут более широкими. Минимальная ставка снижается на 4 процента и составит 0,46, вместо предыдущих 0,5. Таким образом, скидка за безаварийную езду увеличится до 54% с предыдущих 50%. При сопоставимых условиях средняя стоимость полиса ОСАГО для водителей без происшествий снизится на 8% по оценке Российского союза автостраховщиков. Однако каждая страховая компания имеет возможность управлять тарифами в рамках установленных границ, поэтому цены могут отличаться для одного и того же водителя в разных компаниях. Максимальный показатель, применяемый к автовладельцам, чаще всего становящимся виновниками ДТП, возрастет с 2,45 до 3,92. Это может привести к повышению стоимости полиса до 60%. Таблица тарифов КБМ, указанная в сообщении Банка России от 08.12.2021 года № 6007-У. Источник: Банк России.

Справа в таблице можно увидеть связь между количеством выплат по страховым случаям и коэффициентом бонус-малус (КБМ) водителя на следующий год. Расчет собственного нового КБМ не составляет труда, главное — знать значение КБМ с 1 апреля 2021 года по 31 марта 2022 года: — если водитель не стал виновником ни одного ДТП в 2021 году, то после 1 апреля 2022 года его КБМ улучшается и смещается на одну строку вниз; — если были ДТП, то КБМ перемещается на несколько строк вверх, что означает его ухудшение. Коэффициент КБМ возрастает быстрее, чем уменьшается. Например, если у водителя был минимальный КБМ (0,46) до конца марта и он стал виновником только одного ДТП в прошлом году, то его КБМ после 1 апреля станет равным 0,78. Однако, чтобы вернуться к минимальному значению, потребуется шесть лет безаварийной езды. Если виновником ДТП стало больше одного раза, то КБМ будет возрастать еще быстрее. Например, предположим, что с 1 апреля 2021 года по 31 марта 2022 года ваш КБМ был равен 1,4 (или 1,76 согласно новой градации). В предыдущем году вы дважды стали виновником ДТП, и страховщик дважды выплатил возмещение по полису ОСАГО. Это означает, что после 1 апреля 2022 года ваш КБМ достигнет максимального значения — 3,92, — приводит пример Александр Макаров. Еще один пример: предположим, что у водителя имеется минимальный КБМ — 0,46. Если в следующем году не произойдет ни одного ДТП, то его КБМ останется на этом уровне. Однако, если произойдет одно ДТП по его вине, то КБМ увеличится до 0,78, при двух — до 1,17, при трех — до 2,25, а при четырех и более ДТП КБМ достигнет максимального значения — 3,92. Таким образом, при одном ДТП по вине водителя стоимость полиса ОСАГО возрастает на почти 70%, при двух — на 154%, при трех — на 390%, а если ДТП было больше трех, то стоимость полиса ОСАГО увеличится в 8,5 раза.

Получи экономию до 83% при оформлении ОСАГО на сайте Банки.ру.

В текущем году, при переходе на «новые» КБМ с «старых», будет использоваться методика пересчета, определенная Центральным Банком. В этом случае, даже если водитель не получал страховых выплат по ОСАГО, но его КБМ в прошлом году был максимальным (2,45), то с 1 апреля 2022 года он увеличится еще больше — до 2,94, так как это значение соответствует нулевому классу КБМ. Следовательно, стоимость ОСАГО с 1 апреля 2022 года изменится следующим образом: — для водителей с классом М, участвующих в не менее чем двух ДТП как виновников — полис подорожает на 60%; — для начинающих водителей стоимость повысится на 20%; — для опытных водителей, которые ездят без аварий уже десять лет или больше, страховка подешевеет наиболее существенно — на 8%. Следовательно, средняя стоимость страховых полисов возрастет с 1 апреля. Однако, возможность получения скидки на покупку ОСАГО в следующем году будет стимулировать безаварийную езду.

Какие причины говорят в пользу продления страхового полиса до первого апреля?

В каких случаях КБМ обнуляется, как проверить свой КБМ и восстановить

В каких случаях КБМ обнуляется, как проверить свой КБМ и восстановить

Один из наиболее проблемных коэффициентов в ОСАГО — КБМ. Множество водителей, которые водят аккуратно и опытно, выражают свое недовольство данным коэффициентом, так как они вынуждены платить за полис как новички. Однако, в ближайшее время Правительство Российской Федерации предпримет меры для его исправления.

Обычно стоимость полиса ОСАГО зависит от семи различных условий (подробнее см. здесь), но расчет КБМ часто вызывает претензии и недовольство автолюбителей. Поэтому в обширном проекте Минфина и ЦБ по освобождению ОСАГО (подробнее об этом см. здесь), предусмотрено изменение системы расчета коэффициента «Бонус-малус» (КБМ).

Представляется нам необходимым в целях обеспечения удовлетворения нужд потребителей использовать все доступные средства для установления порядка и прекращения непорядочных практик. В частности, имеется в виду насильственное предлагание услуг и отказ от использования коэффициента бонус-малус. Это заявление было сделано Эльвирой Набиуллиной, главой Центрального банка, во время ее выступления на заседании Государственной Думы.

Заявление председателя Центрального Банка вдохновляет водителей автомобилей, так как, обычно, страховые компании делают ошибки в свою пользу. Стоимость полиса ОСАГО увеличивается в разы, а не снижается.

Таким образом, внедрение изменений в систему «Бонус-малус» является основным и предсказуемым шагом в ходе либерализации программы ОСАГО.

Коэффициент безаварийности (КБМ) является мерой скидки, предоставляемой водителю за аккуратное вождение.

Только водители с опытом вождения более десяти лет и без происшествий могут рассчитывать на максимальную скидку в размере 50%.

Если вы не приобретали страховку ОСАГО по причине:

В этих ситуациях коэффициент бонус-малус обнуляется, что означает потерю вашего безаварийного стажа. Однако реформа осаго исправит эту неприятную ошибку. Коэффициент бонус-малус больше не будет сбрасываться, он навсегда будет привязан к водителю. Вся история страхования всегда будет доступна для расчета стоимости полиса.

Вопреки ожиданиям, на этом этапе возникают некоторые проблемы. Многие водители могут столкнуться с неожиданностью от КБМ. Дело в том, что после замены водительских прав система КБМ часто сбрасывается. Опытные водители, которые имеют за плечами многолетний опыт вождения, по мнению страховой компании, становятся неопытными и опасными «новичками». Хотя этого не должно происходить, но часто так и бывает.

Обычно водители игнорируют этот аспект и просто жалуются на страховую компанию. Тем не менее, не имея информации о данной особенности, они покупают полис ОСАГО с неправомерной надбавкой.

Вот здесь можно ознакомиться с рассказом о случае замены автомобильных прав, который привел к неожиданно высоким расходам на обязательное страхование гражданской ответственности.

В связи с тем, что в новой системе координат будет отведена важная роль КБМ, мы настоятельно рекомендуем вам проверить его прямо сейчас. Если вам покажется, что количество аварий, в которых вы были виновником, не соответствует вашему КБМ, то необходимо незамедлительно обратиться в Центральный банк. Именно там произведут корректировку вашего КБМ в соответствии с установленными правилами. Жалобу можно подать, перейдя по данной ссылке.

Как восстановить КБМ в страховке ОСАГО

Как восстановить КБМ в страховке ОСАГО

Коэффициент бонус-малус (КБМ) представляет собой метрику, отражающую степень безопасности водителя на дороге. Его значение имеет значительное влияние на стоимость обязательного страхования автогражданской ответственности (ОСАГО). Следует отметить, что чем ниже КБМ, тем более доступным становится полис страхования.

У участников дорожного движения, которые только начинают свое водительское путешествие, коэффициент бонус-малус составляет 1,17. С течением времени, при отсутствии аварийных ситуаций, данный коэффициент уменьшается, однако, если водитель становится виновником дорожно-транспортного происшествия, он увеличивается. Минимальное значение коэффициента бонус-малус, которое можно достичь, равно 0,46, и оно предоставляет скидку на обязательное страхование гражданской ответственности автовладельца в размере 54%.

Ежегодно, с наступлением 1 апреля, происходит обновление КБМ. Приобретая страховку до этой даты, вам будет предложена цена, рассчитанная по старому значению КБМ. А в случае, если вы приобретете страховку после 1 апреля, цена будет рассчитана по новому значению КБМ.

Однако, при оформлении полиса или после оплаты страховки возможно обнаружить, что КБМ указан неверно. Например, он не был уменьшен, несмотря на отсутствие водителем прошлогодних аварий, или он увеличился или сбросился до базового значения 1,17. Давайте рассмотрим причины, по которым это может произойти.

Новый порядок переоформления прав. Система КБМ теперь связана с ФИО водителя, датой его рождения и данными серии и номера прав. В случае изменения этих данных, значение КБМ может быть сброшено.

Для того чтобы предупредить страховщика о замене водительского удостоверения перед покупкой полиса, и, если вы уже оплатили ОСАГО, а затем обнаружили ошибочные данные КБМ — восстановить их и пересчитать страховку, нужно выполнить следующие действия, о которых мы расскажем ниже.

Ошибки в полисе ОСАГО могут возникнуть при заполнении данных водителем или сотрудником страховой компании. Например, дата рождения или фамилия могут быть указаны неверно. В случае опечатки, система может случайно связать данные с другим водителем-именником, что приведет к автоматическому включению его информации в страховой полис, включая коэффициент бонус-малус.

Неверное Дорожно-Транспортное Происшествие. Аферисты могут использовать информацию водителя, чтобы признать его виновником аварии, которая на самом деле не произошла, и получить выплату по ОСАГО. Сам владелец автомобиля может обнаружить это только при оформлении нового полиса на следующий год, когда заметит, что коэффициент бонус-малус вырос.

Страховая компания предоставит подробную информацию о способах оспаривания данной выплаты. В случае необходимости можно восстановить коэффициент бонус-малус с помощью страховой компании или через судебную систему.

В настоящее время не существует других причин, из-за которых КБМ водителя может оказаться ошибочным. В прошлом, в 2014-2015 годах, он мог быть искажен из-за технических сбоев, однако сейчас вероятность ошибок в базе данных ОСАГО низка. Ранее, до 2019 года, КБМ сбрасывался до значения 1 в случае прекращения страхования на срок более года или наличия открытой страховки, но это правило было отменено.

Приобретайте автостраховку и участвуйте в розыгрыше OMODA C5!

До 15 мая вы можете оформить страховку ОСАГО или Каско.

Как восстановить КБМ в базе РСА: пошаговая инструкция

Предоставляется возможность исправить КБМ безвозмездно, без участия посредников или агентов.

Шаг 1. Проверьте свою собственную КБМ по базе Российского союза автостраховщиков и сравните его с коэффициентом, указанным в последнем полисе ОСАГО. В случае отсутствия аварий, вызванных вами, КБМ должен быть снижен, а в случае наличия таких аварий — увеличен. Информацию о том, как изменится ваш КБМ, вы найдете в нашей статье.

При проверке необходимо указать дату, на которую действует страховка ОСАГО: реальную, если уже приобрели новую полис, или предполагаемую, если только планируете его оформить.

Этап 2. Препроводите письменное обращение в страховую компанию. Восстановление коэффициента бонус-малус возможно только в том месте, где вы приобретаете полис ОСАГО. Для этого требуется подача заявления на пересчет. Каким образом этого добиться, уточните у своей страховой компании. Например, в Тинькофф можно подать заявление онлайн — более подробная информация была представлена впоследствии.

Шаг 3: Напишите заявление о пересмотре Коэффициента Бонус-Малус (КБМ). Формулировка нестандартная, однако страховая компания может предоставить собственную бланковую форму, которую можно получить в офисе или получить от оператора службы поддержки.

В вашем обращении необходимо указать следующую информацию: полные фамилию, имя и отчество, дату рождения, реквизиты действующего паспорта, водительского удостоверения и последнего полиса ОСАГО. Если были совершены изменения в паспортных данных или в правах, обязательно указывайте информацию о предыдущих документах.

Если вы имеете предположения, почему КБМ могли ошибочно рассчитать страховку, просьба указать это в заявлении. Пожалуйста, также укажите реквизиты банковского счета, на который страховая компания сможет вернуть вам переплату в случае подтверждения неправильного расчета стоимости полиса.

В случае некорректных данных в КБМ, страховая компания исправит информацию в базе данных РСА. В том случае, если ошибок не обнаружено, информация останется без изменений. После проведения проверки КБМ может возрасти, так как, например, водитель может стать ответственным за аварию, но из-за смены документов эта информация не попала в его историю.

В случае, если страховая компания не реагирует на обращение клиента или отказывается восстановить коэффициент бонус-малус, возможно подать жалобу через специальный веб-сайт Российского союза автостраховщиков, интернет-приемную Банка России или платформу финансового омбудсмена.

Как восстановить КБМ онлайн в Тинькофф

В момент оформления полиса ОСАГО, мы незамедлительно демонстрируем клиенту важность коэффициента бонус-малуса.

При покупке страхового полиса на сайте tinkoff.ru, вы сможете увидеть его в форме заявки после указания данных водителя. В случае оформления полиса через приложение, коэффициент будет виден в проекте полиса еще до оплаты, находясь на главном экране раздела «Страхование». Коэффициент бонус-малус (КБМ) будет указан отдельно для каждого водителя в страховке в пункте 3.

Если у вас есть сомнения в правильности КБМ, то вам следует обратиться в чат поддержки в нашем мобильном приложении или на сайте tinkoff.ru. Мы тщательно проверим предоставленные вами данные и, в случае обнаружения ошибки, перенаправим ваше заявление на пересчет КБМ в организации Российский союз автостраховщиков. Как только КБМ будет исправлен, мы сообщим вам об этом, и вы сможете вернуться к заявке и оформить полис.

Если вы уже приобрели страховой полис, у вас есть возможность обратиться в службу поддержки или самостоятельно подать заявление на пересмотр страховой премии.

Как вернуть переплату по ОСАГО

Если вы ошибочно оплатили полис со слишком высоким КБМ, то стоимость страховки должна быть пересчитана, а переплата должна быть возвращена. В случае, если коэффициент был завышен, вам не нужно подавать отдельное заявление на возврат в компанию Тинькофф — достаточно подать заявку на перерасчет КМБ через службу поддержки.

Если вы хотите вернуть переплату за ОСАГО и предыдущие страховки, которые вы оформляли в течение последних трех лет, то вам нужно иметь действующий полис ОСАГО. Если окончание срока действия полиса приходится на трехлетний период на момент подачи заявления, то переплату вам вернут. В противном случае, переплата не будет возвращена.

Каждый год перед наступлением Нового года Никита приобретает страховку ОСАГО. В данном случае, его старый полис истекает 15 декабря, в то время как новый полис начинает действовать с 16 декабря. Однако, при последнем продлении страховки, Никита обнаружил ошибку в полисе. Оказалось, что 5 лет назад, после замены водительского удостоверения, его коэффициент бонус-малус был неправильно пересчитан и все последующие страховки обходились ему дороже. Никита обратился в страховую компанию и они исправили ошибку в базе данных РСА. Теперь новый полис будет оформлен с учетом верного коэффициента бонус-малус.

Если Никита решит обратиться с просьбой о пересмотре расчета до истечения трехлетнего срока, например, к 10 декабря, то ему будут возвращены излишние платежи по всем четырем страховкам.

Только три раза можно будет получить доступ к этому после 20 декабря.

Для получения возврата излишне уплаченной суммы необходимо отправить запрос в страховую компанию, которая выдала страховой полис. В случае, если было приобретено несколько полисов, необходимо направить отдельное заявление в каждую страховую компанию. Заявление можно отправить в электронном формате, а образец запроса можно найти на официальном сайте Финансового омбудсмена.

Внимание обратите: если в полис внесено несколько водителей, стоимость страховки определяется на основе наибольшего КБМ и указывается в разделе 7. Поэтому перед подачей заявления убедитесь, что значения КБМ указаны правильно и на основе какого из них была рассчитана стоимость полиса. Если значения верные и расчет произведен на основе наибольшего КБМ, принадлежащего одному из водителей, ошибок нет. Если один из коэффициентов неправильный, его можно исправить через страховую компанию, даже если стоимость ОСАГО была рассчитана на основе КБМ другого водителя.

На полисе Тинькофф Страхования наряду с фамилией водителей значится информация о их КБМ, а под этим указан коэффициент, по которому была определена стоимость страховки.

Как узнать свой КБМ

Как узнать свой КБМ

Статьи о Страховании автомобиля, Диагностике на выезде и Выборе автомобиля. Как не попасться на обман и где искать разные варианты. Как правильно общаться с продавцом при покупке подержанного авто и как оформить сделку. Какие шаги предпринять после покупки и как оценить состояние автомобиля. Покупка б/у автомобиля в салоне и техническая проверка. Советы по выбору и покупке подержанного автомобиля: с чего начать?

Для определения стоимости ОСАГО используется понятие коэффициента бонус-малус (КБМ). Чем ниже значение этого коэффициента, тем более доступной является цена на полис страхования.

Давайте попробуем разобраться, как можно узнать свой коэффициент бонус-малус (КБМ) и почему страховые компании иногда могут неправильно его рассчитывать.

От чего зависит КБМ

Коэффициент безаварийности (КБМ) — это фактор, отражающий степень безопасности вождения. При возникновении аварии, коэффициент КБМ увеличивается, что приводит к повышению стоимости страхового полиса.

Размеры ставок бонус-малус контролирует Центральный Банк Российской Федерации. При начале стажа водитель получает базовую ставку, которая на 1 апреля 2022 года составляет 1,17. Затем, в зависимости от количества страховых случаев, коэффициент бонус-малус может повышаться или понижаться. После 10 лет безаварийной езды скидка может достичь минимального значения 0,46. Максимальная ставка бонус-малус составляет 3,92.

Размер страхового полиса также зависит от количества зарегистрированных водителей. Если количество ограничено, то стоимость полиса будет определяться с учетом индивидуальной страховой истории каждого водителя: страховые компании будут использовать наихудшее значение. Например, если коэффициент одного водителя составляет 0,68, а другого — 1,17, скидка будет рассчитываться по более высокому значению, то есть по КБМ второго водителя.

Если выбрана неограниченная страховка, стандартный водительский коэффициент бонус-малус всегда будет составлять 1,17, однако будет применяться другой коэффициент. Из-за возможности добавления неограниченного числа водителей, имеющих право управлять автомобилем, базовый тариф для ОСАГО увеличивается в 1,94 раза. Таким образом, неограниченная страховка выгодна только в том случае, когда КБМ одного из водителей выше. В то же время, у ни одного из водителей не будет накапливаться водительский коэффициент бонус-малус.

Как рассчитать свой КБМ

Оценка коэффициента бонус-малус учитывается при определении цены полиса обязательного страхования автогражданской ответственности (ОСАГО). Расчет этого коэффициента возможен с использованием представленной ниже таблицы.

Расчет следует начинать с строки, в которой указан класс 3. В случае отсутствия аварий в периоде с 1 апреля прошлого года по 31 марта текущего года, необходимо перейти на следующую строку. Если происходили ДТП, необходимо переходить к строке, которая отображает количество выплаченных страховых возмещений.

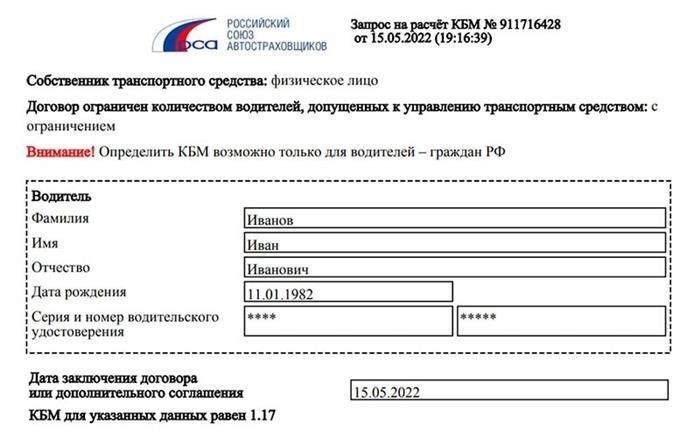

Веб-ресурс РСА предоставляет возможность узнать страховку ОСАГО водителя с помощью простой процедуры.

Чтобы осуществить данное действие, требуется заполнить специально созданную форму.

На момент обращения, данный сервис предоставит вам информацию о степени бонус-малиус, которую вы имеете.

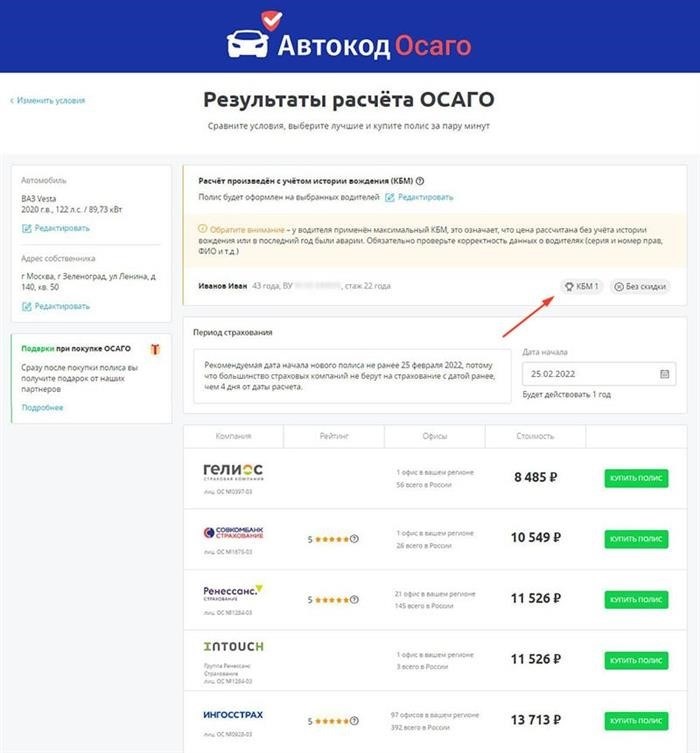

Кроме этого, возможно узнать свою КБМ при помощи сервиса «Автокод ОСАГО». Эта платформа объединяет предложения от различных страховых компаний и дает возможность приобрести полис с экономией до 5 500 рублей.

Страховая компания КБМ будет видна на этапе выбора страховки перед покупкой.

Если вы обнаружите, что коэффициент является завышенным, то вам следует подать заявку на перерасчет. Процесс подачи такой заявки будет более детально описан ниже. Если все ваши данные будут достоверными, вы сможете приобрести страховку ОСАГО через официальный сайт компании «Автокод».

Оплату необходимо произвести на интернет-платформе СК, после чего через короткое время ваш страховой полис будет автоматически зарегистрирован в базах ГИБДД и РСА. Полученное ОСАГО будет доставлено на ваш электронный адрес, откуда вы сможете распечатать его или предъявить инспектору ГИБДД непосредственно с экрана вашего мобильного телефона.

Почему «слетает» КБМ

Коэффициент бонус-малус, который определяется один раз в год в день 1 апреля и остается неизменным до 31 марта следующего года, имеет важное значение. Такой временной промежуток принято называть «периодом КБМ».

Многие водители, после проведения переоценки, сталкиваются с проблемой завышенного коэффициента, даже несмотря на то, что в прошлый период они не попадали в ДТП.

Такое возможно по нескольким факторам:

У нас есть цель — дать информацию о способах восстановления КБМ и о том, как правильно определить размер коэффициента.

Как восстановить свой КБМ

Для восстановления своего КБМ требуется подать заявление на пересчет в офисе страховой компании или отправить запрос по электронной почте. Чтобы получить шаблон документа, вы можете обратиться в техническую поддержку или скачать его с официального сайта вашего страховщика. Некоторые страховые компании предоставляют специальную электронную форму на своих порталах, с помощью которой можно запросить проверку КБМ.

При подаче заявления, вы приводите информацию, по которой был расчитан коэффициент бонус-малуса.

Вы можете предоставить документы в страховую компанию в качестве подтверждения.

Заявление, поданное страхователем, будет рассматриваться в течение десяти дней. В случае невозможности оперативного рассмотрения запроса автостраховщик обратится в РСА. Российский союз автостраховщиков проведет проверку КБМ в течение пяти рабочих дней, и после результатов проверки страховая компания внесет в базу РСА правильную информацию.

Если страховая компания не отвечает на поданное заявление в установленный срок, возможно обратиться с жалобой через официальный интернет-портал Центробанка. В жалобе следует указать те же данные, что и в заявлении.

Заявка будет рассмотрена в течение месяца. В случае подтверждения ошибки, коэффициент будет изменен, что повлияет на стоимость полиса ОСАГО, и страховая компания компенсирует разницу финансовых средств.